- HOME

- 新着情報・ブログ(一覧)

- 不動産売却情報

- 不動産を売却すると贈与税がかかる!? 譲渡と贈与の違いも徹底解説!

不動産を売却して利益が出た際、譲渡所得税という税金が発生します。

また、譲渡所得税とは別に、贈与税という税金が発生することもあります。

家族や親戚に不動産を売却、譲渡すると、譲り受けた人が多額の税金を支払わなければならない場合があります。

この記事では、不動産売却のなかでも「贈与税」にポイントを当てて解説していきます。

贈与税とは

贈与税とは、個人が個人から無償で不動産を譲り受けたときに課せられる税金です。

「毎年1月1日から12月31日までの間にいくらもらったか」を基準に計算し、不動産をもらった人に納める義務があります。

不動産を贈与する側ではなく、受け取る側が贈与税を支払う必要があるということです。

贈与は受贈者に贈与税が課されますが、贈与者は非課税となります。

そのため、家族や親戚に不動産を生前贈与する際、贈与税が課され、良かれと思って譲り渡したはずが贈与税によって親族へ負担をかけてしまう可能性もあります。

譲渡と贈与の違い

不動産を手放すとき「譲渡」と「贈与」の方法があります。

ここでは、不動産の譲渡と贈与の違いについて説明していきます。

譲渡とは

代金を受け取って不動産を譲り渡すこと。

不動産会社の仲介で不動産を売買する行為は、譲渡となります。

贈与とは

代金を受け取らない、もしくはタダ同等で不動産を譲り渡すこと。

不動産をプレゼントするという表現が分かりやすいかもしれません。

贈与では、財産をあげる人を贈与者、財産をもらう人を受贈者といいます。

また、譲渡と贈与かによって課税される税金に差があるためそれぞれ把握しておきましょう。

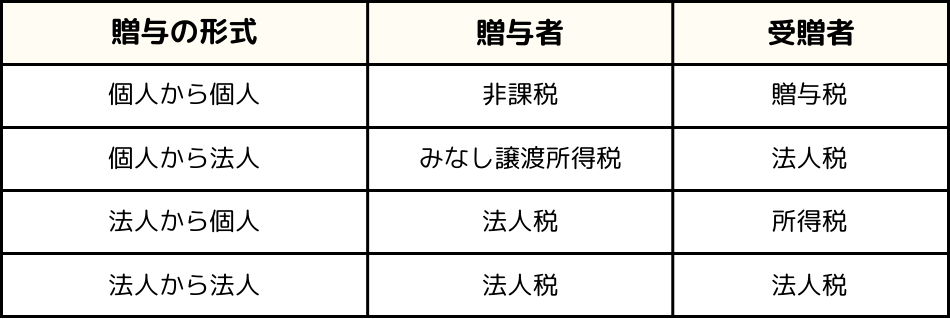

個人と法人の贈与の違い

不動産の贈与は「個人と個人」の他にも、「個人と法人」、「法人と法人」でも行われます。

しかし、贈与税は「個人と個人」の贈与のみに課せられる税金となっています。

それぞれで課される税金は以下のとおりです。

また、個人名義で所有している不動産を法人名義へ変更する場合は個人と法人の両方で税金が課されるので注意しましょう。

どんな時に贈与税が発生する?

不動産を贈与するとき、どのような場面で贈与税が課されるのか見ていきましょう。

贈与税が課されるケースは次の通りです。

- 金銭のやり取りなく、不動産の名義を変更した場合

- 時価と比べると売買価格が著しく低い場合

- 譲渡で借金を免除した場合

- 扶養義務以上の援助を受けた場合

贈与税が課されるのは、あくまでも個人と個人の売買のみとなります。

売り主も個人、買い主も個人の場合に限り、受贈者に贈与税が発生します。

詳しくは国税庁のホームページでご確認ください。

No.4402 贈与税がかかる場合

金銭のやり取りなく、不動産の名義を変更した場合

金銭のやり取りなく不動産の名義変更をした場合、贈与税が発生します。

タダで不動産をプレゼントすると、受け取った人(受贈者)に贈与税が課されます。

例えば、親の名義で所有している不動産を無償で子の名義に変更するケースです。

両者の合意があれば、必要書類や実印が揃えば金銭が発生していなくても不動産の名義は自由に変更することが可能です。

しかし、不動産の名義変更をすると法務局から税務署に連絡が入り、税務署は税金が納められているか確認します。

無償で不動産を譲り渡すことは、贈与行為に当たるため、受贈者は贈与税を支払う必要があります。

また、金銭のやり取りなく、不動産の名義変更をすると、時価の価格で贈与税が計算されるので受贈者は高額な税金を納めることになります。

例えば、時価が4,000万円の不動産を金銭のやり取りなく贈与すると、4,000万円に対して税金が課せられることになります。

贈与税の計算方法はこの後、贈与税の計算方法で紹介します。

時価と比べると売買価格が著しく低い場合

通常、不動産の売却は譲渡に当たるため贈与税は発生しません。

しかし、時価と比べて不動産の売買価格が著しく低いケースだと贈与に当たるため受贈者に贈与税が課されます。

例えば、時価4,000万円の不動産を400万円で売却すると、みなし贈与となり、売却価格の差額3,600万円に対して贈与税が課されます。

不動産の売買価格が著しく低いか決めるのは税務署です。

明確な基準は定められていませんが、不動産の売買価格が時価の80%以下のケースだと、「みなし贈与」と判定される可能性が高いと言われています。

譲渡で借金を免除した場合

借金の免除として不動産の譲渡を行った場合、贈与税が発生する可能性があります。

簡単に言うと、400万円の借金を返済するために4,000万円の不動産を譲渡するといったケースです。

このケースでは、3,600万円の差額が発生します。

借金の免除を言うという名目で取引を行っても、差額分の3,600万円はみなし贈与と判定される可能性があります。

扶養義務以上の援助を受けた場合

扶養義務以上の援助を受けた際は贈与税が発生します。

親族間では民法上、扶養義務が課せられています。

基礎控除110万円とは別に、扶養義務の範囲内と考えられる財産の援助であれば、贈与税は課されません。

食費や教育費など生活に必要な範囲内の援助であれば課税されることはありません。

しかし、不動産をプレゼントするのは妥当な範囲を超えているため、贈与税の課税対象になってしまいます。

贈与とみなされるケース

不動産売却では譲渡として売却した際でも「みなし贈与」として贈与の扱いになることがあります。

贈与税は個人と個人の売買のみに課される税金です。

ところが、贈与の取引は法人と法人、法人と個人でも行われます。

個人と個人以外の不動産売却で贈与とみなされてしまうと、贈与税ではなく法人税や所得税が課されることがあるため注意が必要です。

みなし贈与として扱われる可能性の高い取引3つを解説していきます。

- 親族間取引

- 関連会社間取引

- 代表者と法人間取引

親族間取引

親族間取引とは、親子や兄弟、親戚など身内同士で取引することです。

親族間取引は個人と個人の売買のため、贈与税の対象となります。

第三者との取引と比べ、値段調節がしやすいことが親族間取引のポイントです。

例えば、本来3,000万円する不動産であっても、親族間であれば値段調節が可能で親族だから30万円で売るということが可能です。

第三者との取引ではありえない行為ですが、親族間では十分あり得る行為です。

このような取引は前章で紹介した「時価と比べると売買価格が著しく低い場合」に該当するため贈与税が課せられます。

親族間取引では、価格を操作しやすいため税務署から目を付けられています。

親族間取引であっても時価と同様の価格帯で不動産の売買を行えば問題ありません。

関連会社間取引

関連会社間取引とは、親会社から子会社への売却やグループ会社との取引のことです。

関連会社間取引は親族間取引と同様、値段調節がしやすいため税務署から特に目を付けられやすい取引です。

法人間の取引では贈与税は発生しませんが、代わりに法人税が発生します。

法人と法人で贈与としてみなされる不動産売却をした際、受贈者は財産を時価でもらったものとみなされるため受贈益が発生します。

受贈者は受贈益に対して法人税が発生します。

また、法人と法人の贈与では、贈与者にも法人税が課されるケースがあります。

関連会社間取引では、価格を抑えることで売り主と買い主ともに税金を抑えることができます。

しかし、時価より極端に低い価格での取引だと、みなし贈与の扱いになるため注意が必要です。

法人税は売却益に対して発生しますが、時価と同様の価格帯で不動産の売買を行えば問題ありません。

代表者と法人間取引

代表者と法人間取引とは、会社の代表が個人の名義で所有している不動産を自分の経営している法人の名義へ変更するケースなど、会社の代表者とその会社との取引のことです。

大きな会社ではあまり見られませんが、中小企業の会社ではよくある取引です。

たとえば、社長が個人で持っている土地を会社に売ったり、会社が社宅として持っていた不動産を社長に売ったりといったケースです。

法人を設立する際、代表個人の資産と法人の資産は明確に分けないといけないため、資産の移動をする際は、必要な手続きをしなければいけません。

しかし、自分と自分の経営している会社との取引のため、売却価格の設定は自由にできます。

自由に値段調節ができるため、税務署からは目を付けられており、厳しくチェックされます。

代表者と法人間取引のケースも、時価と同様の価格帯で不動産の売買を行えば問題ありません。

贈与税が発生しないケース

前章まで、贈与税が発生するケースを説明してきました。

不動産売却で贈与税が発生しないケースもあります。

ここでは、不動産売却で贈与税が発生しないケースについて説明していきます。

- 離婚時の財産分与

- 時価が110万円以下の不動産贈与

離婚時の財産分与

離婚時の財産分与で不動産を贈与する際、贈与税は原則発生しません。

離婚による財産分与では夫婦間の財産関係の清算、離婚後の生活保障などの意味合いがあるためです。

しかし、贈与税や相続税を発生させないためにする離婚や財産分与の贈与としては金額が多すぎるケースには贈与税が発生します。

時価が110万円以下の不動産贈与

時価が110万円以下の不動産贈与のケースでは贈与税は発生しません。

贈与税には基礎控除というものがあり、年間110万円までであれば非課税として贈与できます。

ただし、1年間で110万円以下の不動産を複数回贈与し、その合計額が110万円を超えた際には、110万円を超えた部分にのみ贈与税が課せられます。

贈与税の計算方法

ここでは、贈与税の計算方法について説明していきます。

贈与税の計算方法は2種類あります。

- 暦年課税

- 相続時精算課税

上記2種類の計算方法の違いについて説明します。

暦年課税

暦年課税とは、毎年1月1日~12月31日の1年間に受け取った財産の合計額をもとに贈与税が発生する制度です。

1年間のうちに贈与を受けた財産の合計額から基礎控除額として110万円を控除できます。

計算式は以下の通りです。

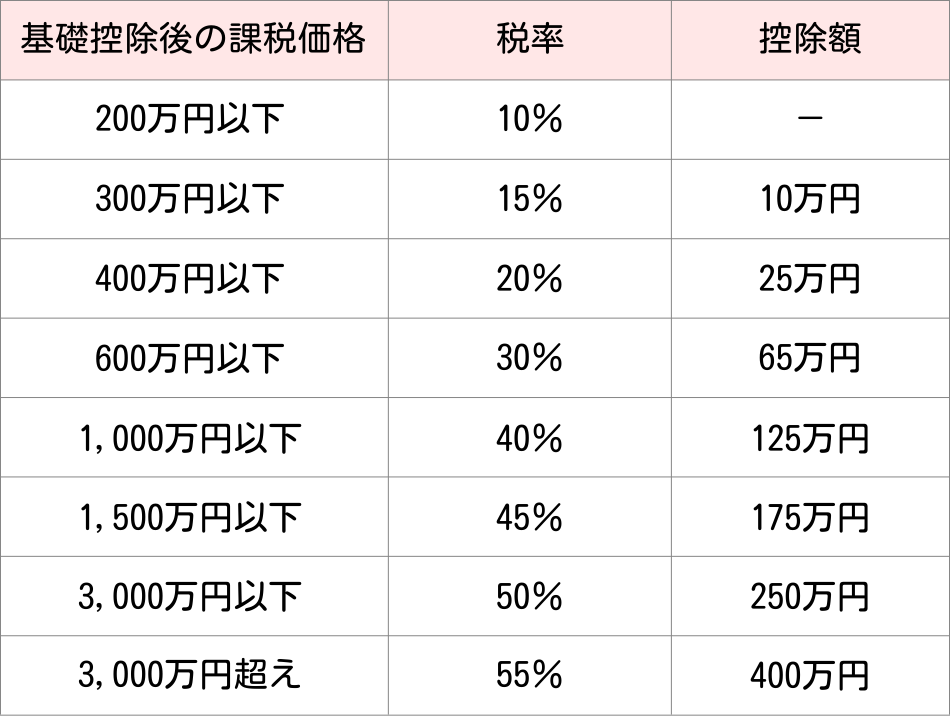

また、贈与税の税率と控除額は不動産をあげる人ともらう人の関係性によって決められており、一般贈与財産と特別贈与財産に分けられます。

一般贈与財産

一般贈与財産とは、特別贈与財産の要件を満たさない贈与財産のことです。

兄弟間の贈与や夫婦間の贈与、親から子供への贈与で子供が未成年の場合などが一般贈与となります。

一般贈与財産における税率と控除額は以下の通りです。

例えば、父から15歳の子へ年間1,500万円の不動産を贈与したケースの贈与税は以下の通りになります。

父から15歳の子へ年間1,500万円の不動産を贈与したケースでは450.5万円の贈与税が発生します。

特別贈与財産

特別贈与財産とは、祖父から孫や親から子へなど直系尊属からの贈与でかつ受贈者が成人(満18歳以上)のケースです。

特別贈与財産は一般贈与財産よりも税率が低く設定されているため、贈与税を安くすることができます。

特別贈与財産における税率と控除額は以下の通りです。

例えば、父から成人した子へ年間1,500万円の不動産を贈与したケースの贈与税は以下の通りになります。

父から成人した子へ年間1,500万円の不動産を贈与したケースでは366万円の贈与税が発生します。

詳しくは国税庁のホームページでご確認ください。

No.4408 贈与税の計算と税率(暦年課税)

相続時精算課税

相続時精算課税とは、毎年1月1日~12月31日の1年間で受け取った財産の合計額から2,500万円が控除される制度です。

贈与者は60歳以上の父母または祖父母、受贈者は18歳以上の子または孫に限られます。

第三者間の不動産売却では適用することはできません。

計算式は以下の通りです。

税率は一律で20%とされています。

相続時に贈与財産を含めて計算した相続税額からすでに収めている贈与税額が控除されます。

例えば、4,000万円の不動産を贈与されたケースは下記の通りになります。

4,000万円の不動産を贈与されたケースでは300万円の贈与税が発生します。

暦年課税と異なる点は、先に贈与した財産も相続税の対象となるという点です。

ただし、相続税の計算は贈与時の価額で計算します。

不動産は建物を含めると中長期的には価格が下がっていく財産です。

そのため、相続時精算課税制度を利用すると不利な場合が多いです。

相続時精算課税を利用する際は、対象不動産が将来的に値上がりするか、将来の相続財産の額を踏まえて判断する必要があります。

また、相続時精算課税制度を利用してしまうと、暦年課税へ変更することができなくなります。

詳しくは国税庁のホームページでご確認ください。

No.4409 贈与税の計算(相続時精算課税の選択をした場合)

贈与税を回避・軽減する方法

ここでは、不動産売却で発生する贈与税を回避、軽減する方法をお伝えします。

贈与税を回避、軽減する方法は4つあります。

- 年間110万円以内の贈与に抑える

- 相続時精算課税制度の利用

- 適正価格での売却

- 夫婦の間で居住用不動産を贈与したときの配偶者控除の利用

年間110万円以内の贈与額に抑える

1つ目の方法は、年間110万円以内の贈与に抑える方法です。

贈与額には不動産だけでなく、有価証券や現金も含まれます。

年間110万円以内の贈与であれば、基礎控除の範囲内のため税金が発生しません。

不動産を売却し、長期間に渡って毎年110万円以内で生前贈与をしていけば贈与税は発生しません。

計画的に贈与することで大幅に税金を抑えることができます。

また、現金の贈与は記録を残しておく必要があります。

送金の記録を銀行振込などで形に残したり、贈与契約書を作成したり、110万円以内で贈与を行ったことを証明できるようにしておきましょう。

不動産を少しずつ贈与するのは不可能なので、まずは不動産を売却し現金化する必要があります。

不動産を贈与するのか、不動産と同等なお金を贈与するのかによってとるべき手段が変わってくるので、まずは目的を明確にしましょう。

相続時精算課税制度の利用

2つ目の方法は、相続時精算課税制度を利用する方法です。

相続時精算課税制度とは

1年間の贈与額のうち2,500万円分が非課税になる制度。

この制度が適用されるのは、60歳以上の父母・祖父母から18歳以上の子・孫の親族間へ生前贈与をする場合。

不動産を贈与する際、不動産の評価額が上がるのであればこの制度の利用が効果的です。

近隣地域の再開発などの影響で将来、不動産の評価額が値上がりした場合でも相続時精算課税制度を利用していれば贈与したときの評価額で相続税を計算するため、課税遺産総額を抑えられる可能性があります。

一度、相続時精算課税制度を利用すると、通常の暦年課税制度へ変更することができません。

そのため迷った際には専門家へ相談をし、適切な制度を利用しましょう。

また、相続時精算課税制度を利用すると、贈与税の基礎控除110万円は適用されませんが、2,500万円までの贈与に対しては贈与税が課税されません。

2,500万円を超えると、超えた部分には一律20%の贈与税が発生します。

詳しくは国税庁のホームページでご確認ください。

No.4103 相続時精算課税の選択

適正価格での売却

3つ目の方法は、適正価格で売却する方法です。

不動産を適正価格で売却すると贈与税は発生しません。

贈与税は、無償で不動産を譲り渡したケースや時価と比べて売買価格が著しく低いケースに対して発生します。

贈与だと知らないまま贈与税を申告していなかったことがばれてしまうと、延滞税が発生し、悪質な際は最大40%の税金を追加で納税しなければなりません。

親族間取引や関連会社間取引であっても、最初から適正価格で売却することが大切です。

税務署は登記簿謄本の移動情報等から不動産の取引を把握しています。

親族間取引や関連会社間取引、代表者と法人間取引など税務署から目をつけられやすい取引は、税務調査が入った際の備えをしておきましょう。

税務調査の備えとしては、不動産鑑定士による不動産の鑑定評価を取得する必要があります。

贈与とみなされないために、親族間取引や関連会社間取引、代表者と法人間取引など税務署から目をつけられやすい取引の際は鑑定評価書を取得し、その価格で取引をしましょう。

夫婦の間で居住用不動産を贈与した時の配偶者控除の利用

4つ目の方法は、夫婦の間で居住用不動産を贈与した時の配偶者控除を利用する方法です。

この控除は、婚姻期間が20年以上の夫婦に適用されます。

基礎控除110万円に加え、最大2,000万円まで配偶者控除を受けることが可能です。

この控除を適用するメリットは、贈与の対象になる不動産の評価額から一定額が控除される点です。

評価額が減少した分、贈与税額も軽減されるため贈与額を安く抑えられることがあります。

配偶者控除は同じ配偶者からの贈与は、一生に一度しか適用することができません。

配偶者控除の要件の中に、贈与された者が贈与で得た居住用不動産に贈与された翌年3月15日までに住んでおり、その後も引き続き住む予定であることという要件があります。

他にも、配偶者控除を適用するにはさまざまな要件や手続きがあります。

配偶者控除を検討している方は専門家に相談し、アドバイスをもらいながら進めていきましょう。

詳しくは国税庁のホームページでご確認ください。

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

まとめ

この記事では不動産を売却すると贈与税がかかるケースや、計算方法、贈与税を回避する方法を説明してきました。

不動産の売却では通常、贈与税は発生しません。

しかし、「金銭の発生なく、不動産の名義を変更した場合」「時価と比べると売買価格が著しく低い場合」「借金の免除を受けた場合」「扶養義務以上の援助を受けた場合」には贈与税が発生します。

金銭の授受が発生する取引の場合でもみなし贈与と判断される可能性があるので注意が必要です。

また、税務署から贈与をしていると疑われやすい取引もあります。

親族間取引や関連会社間取引のケースだと、価格設定が自由にできますが、適正価格で売却することが大切です。

適正価格を調べるには不動産の鑑定評価を取得する必要があります。

しかし、鑑定評価は不動産鑑定士しかできない業務のため取得費が必要となります。

まずは、無料で査定依頼できる不動産会社へ査定依頼しましょう。

ダイシン都市開発では無料で不動産査定をしております。

お気軽にお問合せください。

~不動産売却のご相談と無料の査定依頼はこちらから~

マンション・土地・戸建ての売却・購入をお考えの方へ

この記事を読んでいただいている方の中には、修繕積立金について疑問のある方や修繕積立金が高くてマンションを売却したい方、修繕積立金が気になるけどマンションを購入したい方など様々なお客様がいらっしゃるかと思います。

ダイシン都市開発では、広島・福山・山口・福岡を主に不動産業を行っています。

土地や戸建てだけでなく、もちろんマンション取引も行っています。

マンションを売りたい、買いたいとお考えの方は、無料相談・査定だけでも当社へお声掛けください。

各店舗で地元に精通したプロの社員が活躍しております。是非一度、お問合せください。

マンション売却はダイシン都市開発に

マンション売却はダイシン都市開発にお任せください

なぜダイシン都市開発が広島、福山、山口、福岡でお客様に選ばれているのか。

この章では、ダイシン都市開発の不動産売却においての強みをお伝えします。

①年間300件以上と豊富な販売実績

ダイシン都市開発では広島県福山市・東広島市・広島市・山口県山口市・福岡県を拠点に不動産販売を行っております。

地域トップクラスを誇る年間300件以上の不動産販売実績となっています。

圧倒的に多い販売実績と経験からお客様1人1人の不動産売却に合わせてサポートさせていただきます。

②買取が難しいマンションでも買取が可能

弊社では、お客様が他社で買取を断られた土地や家でも買取をさせていただいております。

ネット活用だけでなく、住宅メーカーや投資家たちとの広いつながりを強みに安定した不動産売却が可能となっております。

そのため、どのような土地や家でも買取が可能となっております。

③地元出身のスタッフによる早期売却

広島県や山口県・福岡県の地元出身のスタッフが活躍しています。

そのため、地域情報の収集力が高く、ニーズに合わせた販売戦略で不動産早期売却に導きます。

④ネットを駆使した販売活動

弊社では、広島県SUUMOの掲載件数は常に上位となっており、ネットを活用した不動産販売活動を得意としております。

また、弊社では広島市、福山市だけでなく山口県、福岡県でもネットを活用した売却活動を積極的に行っています。

ネットを駆使した販売力・売却力は近年の不動産業界では大きな強みであると自負しています。

⑤お客様第一主義

弊社では、お客様第一主義を常に心がけるよう、社員教育も徹底しておこなっています。

お客様のお悩み事を解決する為、お客様の心に常に寄り添い丁寧に対応することをモットーにしています。

土地や家の早期売却をご希望の方は、 経験豊富でお客様に寄り添い丁寧で迅速な対応のダイシン都市開発にお任せください。

では、ダイシン都市開発はなぜ不動産を早く高く売却ができるのかお伝えします。

ダイシン都市開発はなぜ広島・福山・山口・福岡で不動産を早く高く売却できるのか

なぜ早く高値で売却できるのか。

弊社の不動産売却について詳しく説明していきます。

①土地や家の適切な売却相場を把握している

土地や家の適切な売却相場を把握している

まず、一番重要な「売却相場」についてですが、ダイシン都市開発では常に情報収集を行っており、広島・福山・山口・福岡、各地域の土地や家の売却価格を把握しています。

また、広島・福山・山口・福岡の各地域に店舗があり、その地に密着して土地勘のある営業マンを配置しているため地場の情報収集にそもそも強い土壌でもあります。

さらに大手の不動産会社との取引が多く、地域の土地や家の情報だけでなく幅広い意見を保有していることが強みになっており、適切な不動産価格で売却できる体制があります。

さらに、広島・福山・山口・福岡の各営業所に「買取専属」の担当者がおり、お客様へのレスポンスも早く、スピーディーに不動産売却の対応が出来ます。

②顧客様との関係性

土地や家の売買において顧客様との関係性は重要です。

普段から、ネットやチラシ広告などで集客活動をしており、常に土地や家の購入検討者様に対してのアプローチ、促進を行っています。

広島・福山・山口・福岡の営業所ごとに顧客様の情報を管理しており、売却したい不動産の地域の情報を求めているお客様のもとへ素早く届けることが可能な体制を整えています。

そのためお客様からのレスポンスも早く、スピーディーな対応を心掛けているため早期の不動産売却が可能となっています。

また、お取引先様は購入検討者様だけでなく、大手ハウスメーカーへの紹介もできるため幅広い営業活動が可能です。

売主様の不安を取り除き、売主様の立場にも立ちながら・経験豊富な不動産仲介としての専門的な立場にも立つ。

両局面から取り組む事によってダイシン都市開発では時期を見誤ることなく不動産早期売却が可能になります。

③ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

不動売買却において会社選定をする際にその会社の「買取希望者様のリスト」は重要です。

弊社には専属の事業主がおり、売却の対応をスムーズに行うことを可能にしています。

(専属の事業主とは、大手ビルダー様や大手ハウスメーカー様のことを指します。)

他にもダイシン都市開発のグループ会社である【アクア】という販売会社も、同様に建売住宅や注文住宅を販売しているので、そちらのお客様にもご紹介できるため、弊社の販売部門でやり取りしている個人のお客様も多くいらっしゃいますし、そのほかにも見込みの顧客様に多くご紹介できる環境が整っています。

ダイシン都市開発の強みはこの不動産売却先の豊富さとスピーディーさにあります。

広島・福山・山口・福岡で不動産売却・買取をお考えのお客様へ

ダイシン都市開発では広島・福山・山口・福岡の地域密着型不動産会社として、年間300件以上、地域トップクラスの豊富な販売実績で不動産売買をサポートしてまいりました。

お客様第一主義をモットーとし、迅速丁寧に対応することを心がけております。

どのように不動産を売却すればいいのか分からない…とお困りの際には、ぜひお気軽にご相談・査定をご依頼ください。

もちろん無料です。