- HOME

- 新着情報・ブログ(一覧)

- 不動産売却情報

- 住宅ローン返済中でもお家を売却できる?!手順や条件など徹底解説!

転勤や離婚、年収が下がったなどを理由に住宅ローンの返済が残っているお家を手放したいという方もいるかと思います。

住宅ローン返済中のお家を売却することはできます。

ただし通常の売却よりも少し複雑になります。

この記事では、住宅ローン返済中のお家の売却方法や注意点、売却できる条件など詳しく解説します。

この記事で分かること

ローン返済中でもお家は売却可能?

住宅ローン返済中でもお家は売却可能です。

住宅ローンを組んでお家を購入した場合には金融機関の抵当権が不動産に設定されています。

よって、そのままの状態では売却することができません。

抵当権とは、住宅ローンの返済が難しくなった時に備えて、担保となる不動産に金融機関が設定するものです。

ここからは、お家を売却するために必要な準備や抵当権の抹消方法、売却方法など詳しく解説していきます。

ローン返済中のお家を売るために

住宅ローンが残っているお家を売却するには2つの条件を満たす必要があります。

条件とは「住宅ローンを完済する」「抵当権を抹消する」

この2つを満たすことで住宅ローン返済中のお家を売却することができます。

一般的に抵当権が付いたお家は売却することができないため、売却するには抵当権を抹消しなければなりません。

抵当権は住宅ローンを返済することで抹消できます。

住宅ローン返済中にお家を売るには、2つの条件をクリアできるか確かめるために、ローンの残債がいくらあるのか、売却額でローンの完済はできるのかを確認することが大切です。

詳しく説明していきます。

ローン残債の確認

まずは、住宅ローンの残債がいくらあるのか確認しましょう。

お家を売却するために住宅ローンを完済するには、返済計画を立てなければなりません。

住宅ローンの残債を確認する方法は3つあります。

- 返済予定表で確認

- 残高証明書で確認

- インターネットバンキングで確認

返済予定表で確認

返済予定表とは、毎月の返済額や元金と利息の内訳、借入金残高などが記載されている書類です。

返済計画表や償還予定表と呼ばれることもあります。

この書類は住宅ローンを契約した金融機関から発行されます。

郵送やWeb発行など金融機関ごとに発行形態が異なります。

返済予定表が手元にない場合は、金融機関に確認して再発行してもらいましょう。

残高証明書で確認

残高証明書とは、年末時点での住宅ローンがどのくらい残っているのか公的に証明する書類です。

多くの金融機関は10月~11月頃に郵送してくれます。

しかし、発行には手続きが必要な場合もあるので注意が必要です。

発行の手続きから通常1~2週間程度で届きます。

インターネットバンキングで確認

インターネットバンキングを導入している金融機関の場合、Web上で住宅ローンの残高照会を行うことが可能です。

インターネットバンキングではリアルタイムで残債の確認ができます。

売却予定価格の調査

次にお家がどのくらいで売却できるか売却の予定価格を調べましょう。

お家の売却予定価格を調べるには不動産会社に査定を依頼することが一般的です。

また、過去の取引データを基にお家の相場価格を確認できる「不動産情報ライブラリ」などを利用することで確認できます。

不動産会社に査定を依頼することが一番正確な売却予定価格を知ることができます。

不動産は築年数やエリア、特性などが売却予定価格に大きく影響します。

多くの不動産会社が査定を無料で行っています。

ダイシン都市開発ではベテランスタッフがお家の査定を行います。

ご相談・査定依頼はこちらから

お気軽にお問合せください。

住宅ローンを完済できるか確認

お家の売却予定価格で住宅ローンの残債を完済できるか確認しましょう。

手元の預貯金で住宅ローンを完済できれば問題はありません。

預貯金がない場合、売却代金でローンを完済する必要があります。

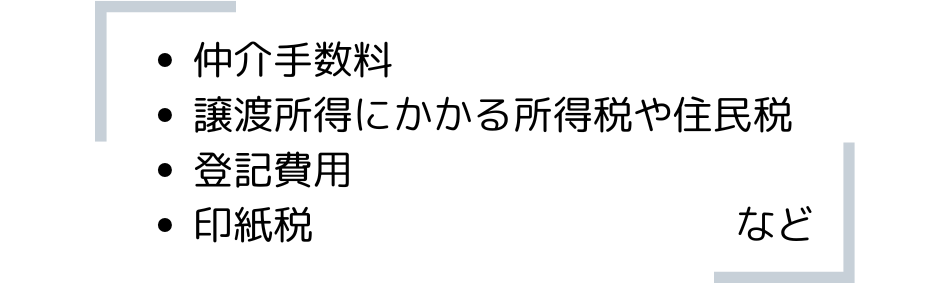

売却時には、仲介手数料や印紙税などの費用もかかるため予算に入れておきましょう。

他にも引っ越し代や、登記費用など不動産成約価格の4%程が諸費用として必要になります。

さらに、売却時に利益が出た際は、譲渡所得税や住民税など課されることもあります。

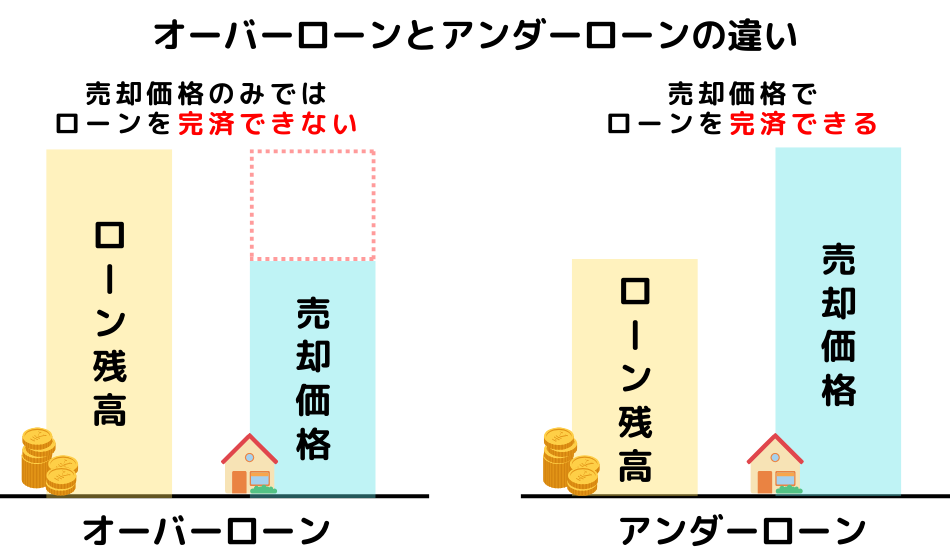

住宅ローンの残債と売却予定価格が分かったら、オーバーローン・アンダーローンのどちらになるか確認しましょう。

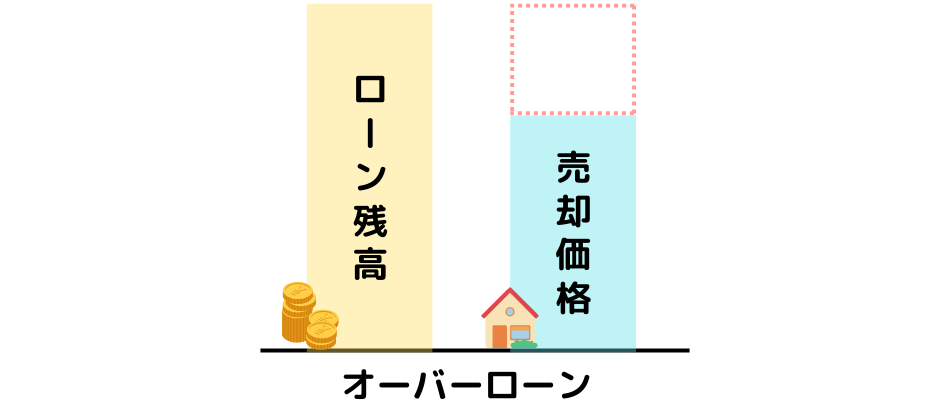

住宅ローンの残債がお家の売却予定価格を超えている状態をオーバーローンといいます。

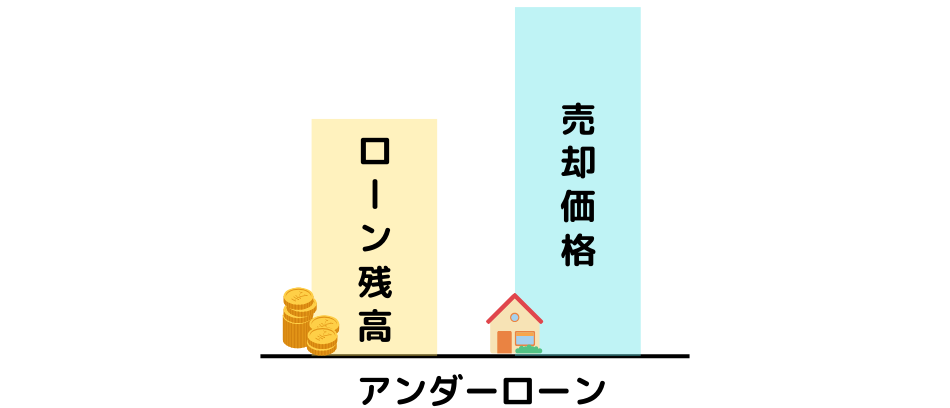

その逆で、お家の売却予定価格が住宅ローン残債を超えている状態をアンダーローンといいます。

オーバーローンのお家を売るには

住宅ローンの残債がお家の売却予定価格を超えている状態のオーバーローンの場合、何らかの方法で住宅ローンを完済する必要があります。

オーバーローンになってしまう特徴は、頭金が少なく、お家を購入したばかりで返済期間が短い状態で売却するときです。

一方で、お家の所有期間が長い物件は築年数が経っており建物の価値が下がりますが、その分、返済期間も長いため残債が少なく、オーバーローンになりにくい傾向にあります。

ここでは、オーバーローンになってしまったお家を売る方法3つご紹介します。

- 自己資金でローンを完済

- 住み替えローンを利用してローンを返済

- 任意売却

自己資金でローンを完済

1つ目は、自己資金でローンを完済する方法です。

売却額に不足分を自己資金で補ってローンの残債を一括返済します。

住宅ローンを完済したら通常の不動産売却と同様の売却活動を行います。

住宅ローンを完済することで抵当権の抹消ができます。

自己資金が少なく、ローンの完済が難しい方は、次に紹介する方法でローンを返済しましょう。

住み替えローンを利用してローンを返済

新しいお家を購入する際に、住み替えローンを利用して現在のお家の住宅ローンを返済する方法があります。

住み替えローンとは、現在返済中のお家の住宅ローンの残債分と新しいお家を購入するための資金分を合わせて借入れできる住宅ローンです。

しかし、住み替えローンの審査は通常の審査と比べると厳しいです。

新しいお家の住宅ローンと現在のお家の住宅ローンの借入れを合わせて行うため、高い返済能力が求められます。

住み替えローンの審査では、年収や勤務先、過去の支払い情報や借り入れ状況により、融資を受けられないこともあります。

クレジットカードのキャッシングも借金となるため注意しましょう。

また、住み替えローンを利用するには、現在のお家の抵当権抹消と新たに購入するお家の抵当権設定を同時に行わなければなりません。

そのため、売却物件の引き渡し日と物件購入の引き渡し日を同時に行う必要があります。

任意売却

任意売却とは、住宅ローンの返済が厳しいときに、借入先の金融機関の合意を得て、市場で不動産を売却することです。

住宅ローンの返済が厳しくなると、いずれローンを滞納してしまうことがあります。

住宅ローンの返済が滞ってから半年ほど経つと、金融機関に担保とされていた不動産を差し押さえられ、強制的に売却する競売にかけられます。

任意売却をすることで、強制的に売却されるのを防ぐことができます。

しかし、任意売却をするとしばらくの間、金融機関からの融資が受けられなくなり、信用情報に登録されます。

任意売却はリスクが大きいため、最後の手段として考えておきましょう。

任意売却については過去の記事で詳しく説明しています。

アンダーローンのお家を売るには

お家の売却予定価格が住宅ローン残債を上回っている状態のアンダーローンの場合、売却益を住宅ローンの返済に充てることができ、住宅ローンを完済することができるため、通常の売却方法で売却が可能です。

流れは以下の通りです。

1.必要な費用の計算

↓

2.売却活動

↓

3.売買契約・引き渡し

1.必要な費用の計算

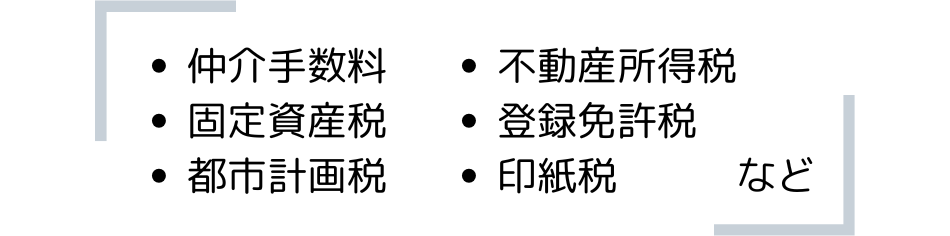

不動産を売却・購入する際にはさまざまな諸費用がかかります。

売却の諸費用

不動産の売却には主に以下の諸費用がかかります。

不動産の売却にかかる諸費用は、一般的に売却価格の4~6%程とされています。

資金計画を立てるときは、この諸費用も含めて計算しておきましょう。

購入の諸費用

不動産の購入には主に以下の諸費用がかかります。

不動産の購入にかかる諸費用は、一般的に購入価格の6~9%程とされています。

不動産を購入する際は、物件価格以外にも多くの諸費用がかかります。

このように不動産の売却・購入には多くの諸費用がかかってきます。

どのくらい諸費用が必要かあらかじめ計算しておきましょう。

2.売却活動

売却活動をはじめる前に不動産会社と媒介契約を結ぶことが一般的です。

媒介契約とは、不動産を売却する際に、売り主と買い主の間に不動産会社が入って仲介をしてもらうための契約です。

媒介契約には以下の3種類があります。

・一般媒介契約

・専任媒介契約

・専属専任媒介契約

一般媒介契約

一般媒介契約の場合、同時に複数の不動産会社へ依頼することが可能です。

同時に複数の不動産会社へ依頼できるため、不動産会社選びで失敗しにくいです。

しかし、他の媒介契約に比べて積極的に売却活動を行ってくれない場合もあります。

専任媒介契約

専任媒介契約の場合、不動産会社1社のみと契約できます。

一般媒介契約のように複数の不動産会社へ依頼することができません。

専任媒介契約は、2週間に1回以上、不動産会社から売り主に活動報告を伝える必要があるため、販売状況を把握することができます。

また、個人で買い主を見つける自己発見取引も可能です。

しかし、不動産会社1社のみとの契約のため、不動産会社の担当次第で売却期間や金額が左右される可能性があります。

専属専任媒介契約

専属専任媒介契約の場合も、専任媒介契約と同様に不動産会社1社のみとの契約になります。

専属専任媒介契約は、1週間に1回以上、不動産会社から売り主に活動報告を伝える必要があるため、専任媒介契約よりも販売状況を把握しやすいです。

また、1社のみでの扱いになるため、積極的に販売活動を行ってもらいやすいです。

しかし、専任媒介契約では可能だった、自己発見取引はできません。

媒介契約について詳しくは過去の記事で説明しています。

適切な媒介契約を結んだ後に売却活動がスタートします。

媒介契約を結んだ不動産会社がネット広告やチラシ配布などで購入希望者を探します。

購入希望者は内覧をし、実際の物件を確認します。

内覧での印象を良くするために物件を綺麗にしておきましょう。

水回りや玄関などは汚れが目立ちやすいため、特に綺麗に掃除しておきましょう。

ハウスクリーニングを行うこともおすすめです。

3.売買契約・引き渡し

買い主がこの物件の購入を決めたら売買契約を結びます。

売買契約を結んだ後、引き渡しを行います。

住宅ローン返済中にお家を売却する際は、ローンを全て返済して抵当権を抹消する必要があります。

引き渡し日に買い主から売却金額を受け取り、同時に住宅ローンの完済手続きと抵当権抹消登記を行います。

売却の流れは過去の記事で詳しく説明しています。

住み替えは売り先行?買い先行?

住み替えはお家を売却してから新居を購入する「売り先行」と新居を購入してからお家を売る「買い先行」の2種類の方法があります。

それぞれ詳しく説明していきます。

売り先行

売り先行で住み替えを進めると、売却金額で住宅ローンを返済してから新居を購入するため、資金計画が立てやすいです。

お家の売却代金を新たに組む住宅ローンに充てることができます。

しかし、お家が売れるまで新居を購入できないため、転勤などで引っ越しに期限がある場合は、予定通り進められないかもしれません。

気に入った新居が見つかっても、売却ができないと新居購入を見送ることになります。

買い先行

買い先行で住み替えを進めると、理想の新居が見つかったときに売却を待たずに購入できます。

しかし、新居を購入したものの家が売れないという事態になるケースもあります。

また、新居購入時に住宅ローンを組む場合、現在のお家が売れるまでの間は二重ローンになってしまいます。

買い先行の一時的な資金不足の解消として、つなぎ融資を利用することも可能です。

つなぎ融資とは、住宅ローンが実行されるまでに必要な資金を融資してくれる短期間のローンです。

売り先行・買い先行ともに、メリット・デメリットがあるので、不動産会社と相談し、慎重に進めましょう。

ローン返済中に離婚した場合

お家を買ってローンを完済する前に離婚することになった場合の対処法をご紹介します。

不動産名義人・ローンの契約者の確認

まずは、法務局で不動産の登記事項証明書(登記簿謄本)を取得します。

登記事項証明書には、不動産が誰の名義になっているか記載されています。

ただし、不動産の名義人と住宅ローンの名義人は異なる場合があります。

住宅ローンの返済を行うのは住宅ローンの名義人です。

住宅ローンの支払いに関わる者には3つ種類があります。

・主債務者:住宅ローンを借りた本人。返済義務を負う。ローンの名義人。

・連帯債務者:住宅ローンが存続する限り、連帯して返済義務を負う。

・連帯保証人:債務者がお金を返せない場合にのみ、返済義務を負う。

ローン残債は財産分与の対象

結婚をしてから購入した不動産は、ローン残債を含めて離婚時の財産分与の対象になります。

単独名義でも共有名義でも財産分与の対象です。

不動産の財産分与の方法は以下の通りです。

・不動産を売却して現金で分ける

・不動産の評価額の半分を現金で渡す

・不動産以外の財産で不動産分に相当する財産を補填する

連帯保証人の解除は難しい

たとえば、夫名義で不動産を購入し、妻が連帯保証人になっている場合、離婚をしてもローンが残っていれば、連帯保証人の解除は難しいです。

住宅ローンを貸している金融機関からすると、名義人の離婚は住宅ローンとは関係ないとみなされるためです。

離婚時に連帯保証人の解除をしたい場合は、金融機関に相談し、以下の対応が必要です。

・住宅ローンを繰り上げ返済で完済する

・住宅ローンを借り換える

・対象の不動産を売却する

住宅ローンの繰り上げ返済や借り換えには、金融機関によって費用が必要なケースもあるので注意しましょう。

夫婦のどちらかが住み続ける

職場への通勤や子供の学校区などを理由に離婚後にどちらかがそのままお家に住み続けるケースが多くあります。

たとえば、夫名義の住宅ローンで購入したお家にそのまま夫だけが住み続け、住宅ローンの名義人が財産分与分としてお家を受け取り、住み続けるケースがあります。

しかし、配偶者が連帯保証人になっている際には、離婚しても上記で説明した通り、連帯保証義務はなくなりません。

名義人がローンの返済が厳しくなった時は、離婚した配偶者にも支払い義務が生じることを理解しておきましょう。

トラブル回避のためにも離婚時に住宅ローンが残っている場合、お家は売却することをおすすめします。

共有名義の場合は全員の同意が必要

一戸建てやマンションは夫婦共有名義です。

そのため、離婚時に夫や妻のどちらかがこのお家に住み続けたいと主張している場合は、売却することができません。

お家の売却には、名義人全員の同意が必ず必要です。

売却してローンを一括返済

一番シンプルでトラブルが少ない方法は、お家を売却してローンを一括返済する方法です。

売却して得た利益で住宅ローンを一括返済し、残った現金を二人で分け合います。

売却代金だけで住宅ローンを全て返済できない場合は、財産分与分とプラスで預貯金などから半分ずつ補うとトラブル回避できるかと思います。

ただし、お家の名義が共有名義になっている際は、名義人全員の同意が必要なため、夫婦二人でしっかり話し合いましょう。

ローン返済中にお家を賃貸にしたい

お家を購入したのに、転勤などでそのお家に住めないケースがあるかもしれません。

ローン返済中のお家を賃貸として第三者に貸すことが可能です。

ただし、無断で第三者にお家を貸すことは避けましょう。

賃貸として貸せるようしっかり準備しましょう。

1.金融機関に相談

まずは住宅ローン返済中のお家を賃貸にする場合、金融機関に相談しましょう。

通常、住宅ローンの契約は、住宅ローンの名義人が居住することを前提にローンを契約します。

そのため、住宅ローン返済中に本来の契約以外の用途でお家を使う場合は、金融機関の許可が必要です。

自己判断で賃貸にだしてトラブルにならないよう、賃貸にする前に金融機関に相談しましょう。

2.賃貸用の住宅ローンへ切り替え

住宅ローン返済中のお家を賃貸にする場合、賃貸用の住宅ローンへ切り替えます。

現在ローンを組んでいる金融機関に賃貸用の住宅ローンの取り扱いがない場合は、他の金融機関で借り換えを行えます。

その場合、他の金融機関で新たに、賃貸用の住宅ローンを組みましょう。

賃貸用の住宅ローンへ変更する際は金利に注意してください。

賃貸用の住宅ローンは、マイホーム向けの住宅ローンに比べて金利が高くなります。

借り主がすぐに見つかれば家賃収入を得られるため、住宅ローンの返済に充てることができます。

しかし、借り主がなかなか見つからない場合、金利が高くなったため、住宅ローンの支払いが増えてしまいます。

そのため、できるだけ損をしないよう、賃貸に切り替えるタイミングを見極める必要があります。

賃貸に出した後、住宅ローンの支払いが厳しくなった時は、お家の売却も検討しましょう。

税金の特例を利用しましょう

お家を売却すると原則として所得税と住民税を支払う必要があります。

このような税金は一般的に譲渡所得税と呼ばれています。

譲渡所得税とは、不動産を売却した際の売却益「譲渡所得」にかかる税金です。

譲渡所得税は、いろいろな軽減措置を利用することができます。

代表的なものが「居住用財産を譲渡した場合の3,000万円の特別控除の特例」があります。

これは、マイホームを売却した際に、譲渡所得から3,000万円の控除を受けられる特例です。

他にも、オーバーローンで損が出た場合の特例もあります。

当てはまる軽減措置を利用して、無駄なくお家を売却しましょう。

また、特例を利用するには、一定の条件を満たす必要があります。

それぞれの条件をしっかりと把握しておきましょう。

譲渡所得税については過去の記事で詳しく説明しています。

まとめ

住宅ローン返済中にお家を売るには、ローンを全て返済して抵当権を抹消しなければなりません。

一般的にお家の売却額で住宅ローンを完済します。

複数の不動産会社に査定を依頼し、いくらでお家が売却できるか調べましょう。

ダイシン都市開発では、無料で査定を行っております。

お気軽にお問合せください。

また、お家の売却後は、少しでも税金の負担を減らすために、確定申告を忘れずに行いましょう。

マンション・土地・戸建ての売却・購入をお考えの方へ

この記事を読んでいただいている方の中には、修繕積立金について疑問のある方や修繕積立金が高くてマンションを売却したい方、修繕積立金が気になるけどマンションを購入したい方など様々なお客様がいらっしゃるかと思います。

ダイシン都市開発では、広島・福山・山口・福岡を主に不動産業を行っています。

土地や戸建てだけでなく、もちろんマンション取引も行っています。

マンションを売りたい、買いたいとお考えの方は、無料相談・査定だけでも当社へお声掛けください。

各店舗で地元に精通したプロの社員が活躍しております。是非一度、お問合せください。

マンション売却はダイシン都市開発に

マンション売却はダイシン都市開発にお任せください

なぜダイシン都市開発が広島、福山、山口、福岡でお客様に選ばれているのか。

この章では、ダイシン都市開発の不動産売却においての強みをお伝えします。

①年間300件以上と豊富な販売実績

ダイシン都市開発では広島県福山市・東広島市・広島市・山口県山口市・福岡県を拠点に不動産販売を行っております。

地域トップクラスを誇る年間300件以上の不動産販売実績となっています。

圧倒的に多い販売実績と経験からお客様1人1人の不動産売却に合わせてサポートさせていただきます。

②買取が難しいマンションでも買取が可能

弊社では、お客様が他社で買取を断られた土地や家でも買取をさせていただいております。

ネット活用だけでなく、住宅メーカーや投資家たちとの広いつながりを強みに安定した不動産売却が可能となっております。

そのため、どのような土地や家でも買取が可能となっております。

③地元出身のスタッフによる早期売却

広島県や山口県・福岡県の地元出身のスタッフが活躍しています。

そのため、地域情報の収集力が高く、ニーズに合わせた販売戦略で不動産早期売却に導きます。

④ネットを駆使した販売活動

弊社では、広島県SUUMOの掲載件数は常に上位となっており、ネットを活用した不動産販売活動を得意としております。

また、弊社では広島市、福山市だけでなく山口県、福岡県でもネットを活用した売却活動を積極的に行っています。

ネットを駆使した販売力・売却力は近年の不動産業界では大きな強みであると自負しています。

⑤お客様第一主義

弊社では、お客様第一主義を常に心がけるよう、社員教育も徹底しておこなっています。

お客様のお悩み事を解決する為、お客様の心に常に寄り添い丁寧に対応することをモットーにしています。

土地や家の早期売却をご希望の方は、 経験豊富でお客様に寄り添い丁寧で迅速な対応のダイシン都市開発にお任せください。

では、ダイシン都市開発はなぜ不動産を早く高く売却ができるのかお伝えします。

ダイシン都市開発はなぜ広島・福山・山口・福岡で不動産を早く高く売却できるのか

なぜ早く高値で売却できるのか。

弊社の不動産売却について詳しく説明していきます。

①土地や家の適切な売却相場を把握している

土地や家の適切な売却相場を把握している

まず、一番重要な「売却相場」についてですが、ダイシン都市開発では常に情報収集を行っており、広島・福山・山口・福岡、各地域の土地や家の売却価格を把握しています。

また、広島・福山・山口・福岡の各地域に店舗があり、その地に密着して土地勘のある営業マンを配置しているため地場の情報収集にそもそも強い土壌でもあります。

さらに大手の不動産会社との取引が多く、地域の土地や家の情報だけでなく幅広い意見を保有していることが強みになっており、適切な不動産価格で売却できる体制があります。

さらに、広島・福山・山口・福岡の各営業所に「買取専属」の担当者がおり、お客様へのレスポンスも早く、スピーディーに不動産売却の対応が出来ます。

②顧客様との関係性

土地や家の売買において顧客様との関係性は重要です。

普段から、ネットやチラシ広告などで集客活動をしており、常に土地や家の購入検討者様に対してのアプローチ、促進を行っています。

広島・福山・山口・福岡の営業所ごとに顧客様の情報を管理しており、売却したい不動産の地域の情報を求めているお客様のもとへ素早く届けることが可能な体制を整えています。

そのためお客様からのレスポンスも早く、スピーディーな対応を心掛けているため早期の不動産売却が可能となっています。

また、お取引先様は購入検討者様だけでなく、大手ハウスメーカーへの紹介もできるため幅広い営業活動が可能です。

売主様の不安を取り除き、売主様の立場にも立ちながら・経験豊富な不動産仲介としての専門的な立場にも立つ。

両局面から取り組む事によってダイシン都市開発では時期を見誤ることなく不動産早期売却が可能になります。

③ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

不動売買却において会社選定をする際にその会社の「買取希望者様のリスト」は重要です。

弊社には専属の事業主がおり、売却の対応をスムーズに行うことを可能にしています。

(専属の事業主とは、大手ビルダー様や大手ハウスメーカー様のことを指します。)

他にもダイシン都市開発のグループ会社である【アクア】という販売会社も、同様に建売住宅や注文住宅を販売しているので、そちらのお客様にもご紹介できるため、弊社の販売部門でやり取りしている個人のお客様も多くいらっしゃいますし、そのほかにも見込みの顧客様に多くご紹介できる環境が整っています。

ダイシン都市開発の強みはこの不動産売却先の豊富さとスピーディーさにあります。

広島・福山・山口・福岡で不動産売却・買取をお考えのお客様へ

ダイシン都市開発では広島・福山・山口・福岡の地域密着型不動産会社として、年間300件以上、地域トップクラスの豊富な販売実績で不動産売買をサポートしてまいりました。

お客様第一主義をモットーとし、迅速丁寧に対応することを心がけております。

どのように不動産を売却すればいいのか分からない…とお困りの際には、ぜひお気軽にご相談・査定をご依頼ください。

もちろん無料です。