- HOME

- 新着情報・ブログ(一覧)

- 不動産売却情報

- 相続した土地をすぐに売却するメリットや必要となる税金について解説

相続した土地を売却すると譲渡所得税が発生します。

この節税対策として「取得費加算の特例」や「空き家の3,000万円控除」等の特例を利用できます。

これらの特例を利用するには土地の相続開始の日から一定期間内に売却する必要があります。

その為、相続後すぐに土地を売却する方が良いと言われています。

その他に特例適用条件や注意点等詳しく解説していきます。

相続開始から一定期間内に土地を売却すると受けられる特例があります!

土地や家屋の相続を開始した日から一定期間の間に売却した場合にのみ適用される税金の特例について解説します。

土地や家屋を早く売却すれば、税金の特例が適用される場合があります。

相続した土地の売却にあたり、税金の支払いも発生しますので、少しでも減額できると、お得ですよね。

少しでも土地売却時の負担を減らす為に、相続開始後すぐに売却することをおすすめします。

相続した土地の売却時に特例が適用される為の要件と特例の併用はできるのかについても気になるところですね。

まずは、2つの特例からご紹介していきます。

●取得費加算の特例

●空き家の3,000万円控除

取得費加算の特例:相続開始から3年10ヶ月以内に土地を売却して譲渡所得税を軽減

取得費加算の特例とは

相続を開始してから

3年10ヶ月以内に受けられる特例です。

相続を開始した日から

3年10ヶ月以内に土地や家屋等の不動産を含む相続財産を売却した場合は、相続税額の一部が取得費に加算されます。

その結果、

譲渡所得にかかる税金が軽減されます。

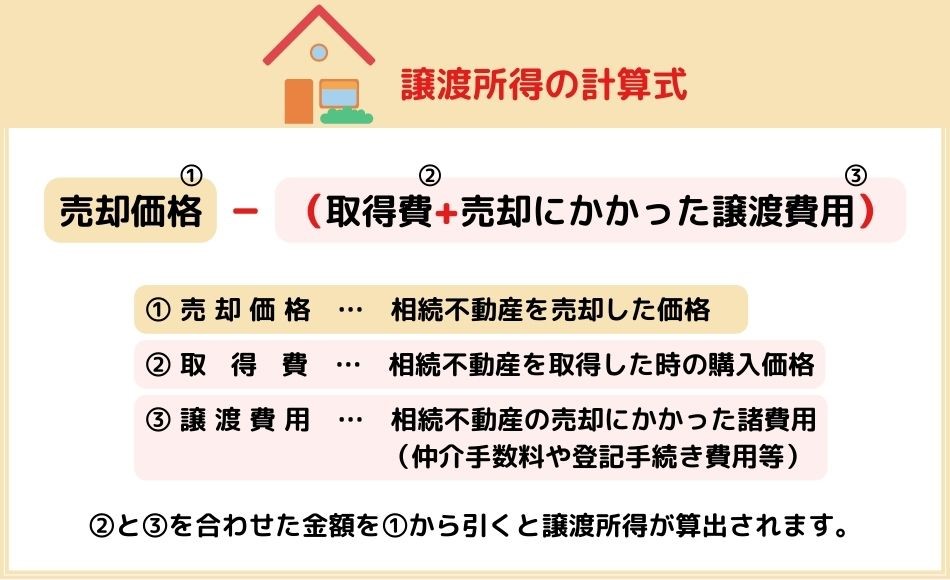

譲渡所得は以下の式で計算されます。

今回は、相続財産の内の土地や家屋等を売却した場合を想定して説明していきます。

譲渡所得=

売却価格-(取得費+譲渡費用)

「売却価格」相続不動産を売却した価格

「 取得費 」相続不動産の当時の購入価格

「譲渡費用」相続不動産の売却にかかった諸費用(手数料や登記費用など)

土地や建物の売却価格から取得費と譲渡費用を引いた価格に税金がかかります。

相続税額の一部が「取得費」に加算されれば、 マイナス分が多くなりますよね。

そして、その分の譲渡所得は低くなります。

その結果、譲渡所得にかかる税金が軽減できるということになります。

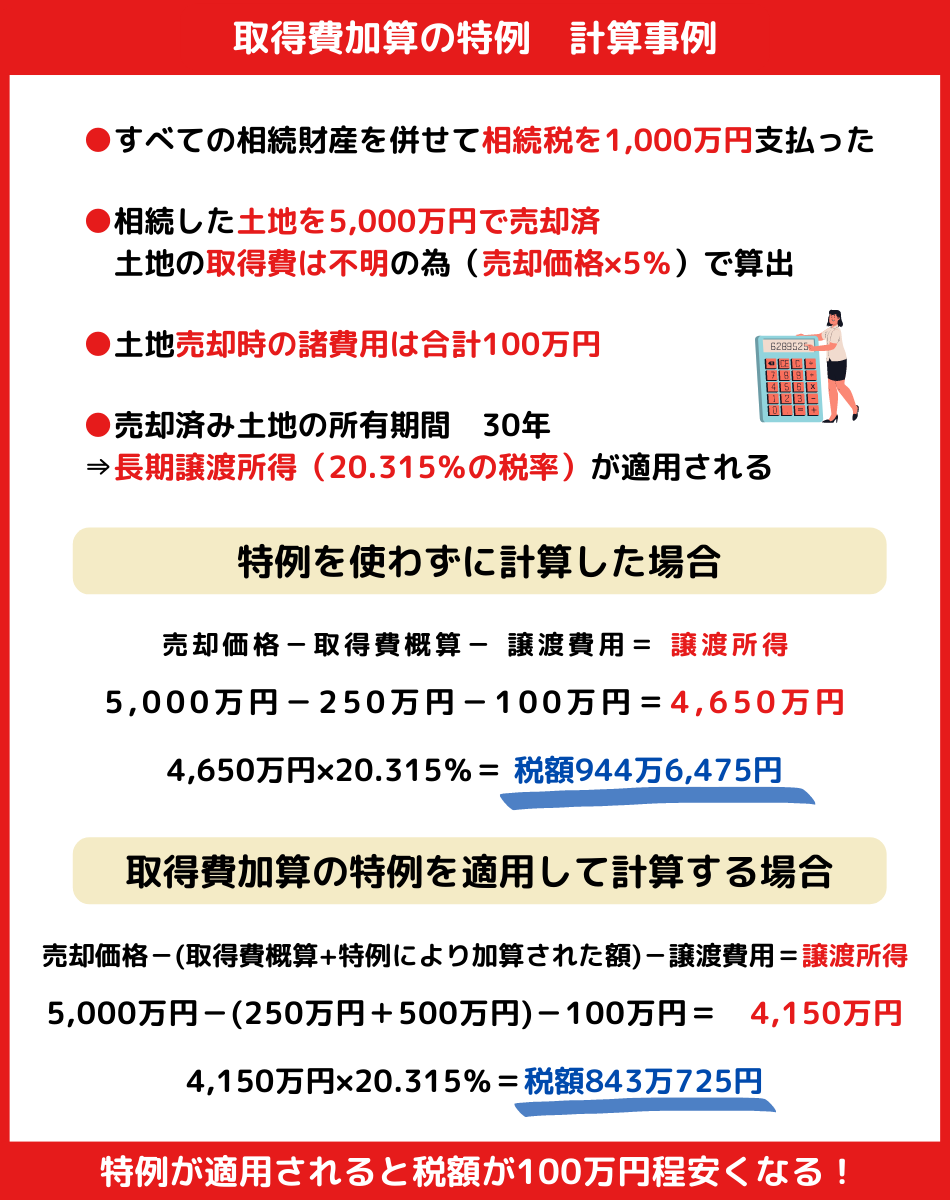

例えば、以下の事例を参考にしてみてください。

相続税額の一部500万円が取得費(購入費概算)にプラスされています。

その結果、通常の計算よりも税額が100万円程安くなっています。

取得費加算の特例を受けるための要件

では、相続した土地・建物の売却にあたり、取得費加算の特例の適用を受けるための要件について見ていきましょう。

以下、国税庁のホームページを参考に簡単に説明いたします。

1.相続または遺贈により財産を取得した者であること

No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

2.その財産を取得した人に相続税が課税されていること。

3.その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

1.と2.については、対象土地や建物の

相続人であり、相続税を支払った者であるということ。

3.については、対象土地や建物の

相続開始から3年10ヶ月以内と理解しておきましょう。

これは、相続税の申告の期限が、原則として相続開始の日から10ヶ月と定められています。

そのため、相続開始の日から3年10ヶ月以内であれば利用できる特例と解釈してOKです。

空き家の3,000万円特別控除:相続開始から3年以内に空き家を売却し売却益を控除

『空き家の3,000万円特別控除』について解説していきます。

3,000万円の特別控除とは

空き家付き土地等の相続を開始した日から3年を経過する日の属する年の12/31までに相続した居住用家屋または居住用家屋の敷地等を売却した場合に利用できる特例です。

この特例は、聞いたことがある方も多いかもしれません。

相続した土地の上に家屋等の建物が建っていることも少なくありません。

そんな時に、空き家を取り壊して土地を売却すれば適用できる特例です。

譲渡所得から最大3,000万円を控除した所得を課税対象とします。

3,000万円特別控除の特例を利用することで、譲渡所得が3,000万円以下の場合は譲渡所得が0円になります。

つまり、税額も0円にすることが可能となります。

空き家の3,000万円特別控除の適用要件

この特例を受けるためには、

以下の要件を満たしている必要があります。

1.相続または遺贈により取得した不動産であるということ。

2.以下のイまたはロの要件を満たしていること。

イ.被相続人が暮らしていた家屋であること。その家屋と土地を一緒に売却すること。

ロ.家屋の全部を取り壊した後に、家屋の土地等を売却すること。

3.家屋と土地は相続から譲渡まで引き続き空き家の状態であること。

4.相続の開始の日から3年が経過する年の12月31日までに売却すること

5.土地の売却の価格が1億円以下であること。

6.昭和56年5月31日以前に建築された家屋であること。

7.家屋を譲渡する場合は、譲渡時に家屋が現行の耐震基準に該当するものであること。

また、相続した土地・建物がこの耐震基準を満たしていない場合は修繕もしくは、更地にして売却しなくてはならないので注意しましょう。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

相続開始すぐの売却がおすすめ!特例の併用はできない?

相続した土地・建物を売却する際に、ここまでお伝えした取得費加算の特例や3,000万円控除を利用したいとお考えの方は、適用要件である売却までの期間にご注意ください!

特例を適用させるためには、相続を開始した日から3年以内に売却することをおすすめします。

しかし、取得費加算の特例と空き家の3,000万円特別控除を併用することはできません!

したがって、どの特例を適用した方が減税できるのか、慎重に検討したうえで選択するようにしましょう。

譲渡所得の計算には取得費が重要

2つの特例について解説しました。

この章では、譲渡所得に必要な取得費について解説していきます。

特例適用について計算のシュミレーションをしたいのに、「相続した土地や家屋の取得費(購入費)が分からない!」そんな時は、どう対応すれば良いのでしょうか?

譲渡所得の計算のためにも、不動産の取得費(購入費)がわかる資料を保管しておくことはとても重要です。

相続した土地や家屋を購入した時期が古かったり、先祖代々受け継がれてきた土地や家屋を相続した場合、当時購入した時の売買契約書や領収証がどこに保管してあるのか分からないということも珍しくはありません。

しかし、取得費や購入費が正確に分からない場合でも、対処法がありますので、その方法をお伝えしていきます。

取得費(購入費)が分からない場合は、

不動産(土地・建物)を売却した価格の5%相当額を取得費に置き換えることできます。

また、実際の取得費(購入費)が

売却した価格の5%相当額を下回る場合も同様に売却価格の5%相当額を取得費とすることが認められています。

不動産の売却価格の5%相当額を取得費に置き換えると大きく損をしてしまうことになるかもしれません。

例えば

実際は5,000万円で購入した土地を4,000万円で売却した場合

取得費の概算は売却価格4,000万円の5%で200万円となります。

これでは、実際の計算と4,800万円も差が出てしまいます!

まずは、取得費が分かる資料を探して、確認しておきましょう。

では、取得費がわかる資料とは何でしょうか?

取得費が確認できる資料

- 住宅ローンの借り入れをした金銭消費賃貸借契約書の写し

- 住宅ローンの償還表

- 購入した当時の価格が記されている不動産会社のパンフレット

- 全部事項証明書で抵当権設定金額が分かるもの など

購入した当時の価格を推定していく方法や、 価格を証明できる資料などでも認められる可能性があります。

不安な場合は、税務署に相談してみると良いでしょう。

相続した土地をすぐに売却するメリット4選!

相続した土地や家屋をすぐに売却するメリットは主に5つ挙げられます。

①現金化できる

②固定資産税や都市計画税の軽減

③火災保険や地震保険料が返ってくる

④相続トラブルを避けられる

では、1つずつ説明していきましょう。

①現金化できる

相続した土地や家屋を売却することで、すぐに現金を手に入れる事ができます。

そのため、現金を生活費に充てることもできますし、

新しく土地や自動車など購入することも考えられますよね。

この即現金化できることが一番のメリットともいえるでしょう。

②維持費(固定資産税やメンテナンス費用)の軽減

相続した土地や家屋などの不動産を売却せずに所有していると、当然のことながら維持費がかかります。

皆さんご存知の通り、不動産を所有しているだけで固定資産税がかかります。

また土地や家屋などを放置していると老朽化していくため、メンテナンスや補修も必要になっていきます。

維持費を考えると相続した土地はすぐに売却した方が費用を軽減できて、お得になるかもしれませんね。

③火災保険や地震保険料が返ってくる場合も

相続した家屋であれば、加入している火災保険や地震保険の残りの年数分の保険料が返ってくる可能性があります。

ご自身で申請しなければ保険料は戻ってきませんので、忘れずに申請しましょう!

④相続トラブルを避けられる

相続財産を複数の相続人で分割する場合、不動産は現金と違い分割しにくいことが特徴ともいえるでしょう。

売却することですぐに現金化ができ、平等に分割することもできます。

その結果、トラブルも避けられるのではないでしょうか。

相続した不動産を売却せず放置すると危険?!

この章では、土地や空き家物件を売却や活用せずに放置するリスクについて解説します。

古家付きの土地を相続される方も少なくないでしょう。

被相続人が一人で住んでいた場合、相続した家が空き家物件になってしまいます。

そんな空き家を放置していると、劣化が進み、修繕費がかかることもあります。

さらに、土地でも家屋でも所有しているだけで固定資産税や都市計画税もかかります。

相続した不動産を売却しない限り、支払い続けることになる等さまざまなリスクが生じてくるのです!

このようなリスクについてお伝えしていきます。

もし家屋や土地を相続した場合は、売却や賃貸に出したりと何かしらの対応を考えましょう。

最適の方法で、土地活用や売却することをおすすめします。

空き家や空き土地を放置するリスク4選は以下の通りです。

- 固定資産税と都市計画税を負担し続ける

- 不動産の価値が下がる

- 「特定空き家」認定で固定資産税が6倍に!

- 火災保険料が割高に

では、1つずつ解説していきます。

①固定資産税と都市計画税を負担し続ける

相続した空き家や空き土地を売却や活用せず所有していると、毎年固定資産税を支払わなければいけません。

これは、誰も住んでいなくても所有しているというだけで課税されます。

今後使う予定がないのであれば、すぐに売却してしまった方がお得と言えるでしょう。

②不動産の価値が下がる

土地も建物も時間の経過とともに価値も下がっていきます。

誰も使っていない、住んでいない空き土地や空き家であれば、老朽化が進み、特に外壁や水回りなどの劣化が進行しやすいです。

不動産の資産価値が下がるだけでなく、単純に相続した不動産が古くなってしまいます。

相続開始後から時間が経って売却しようとしても、なかなか買主が見つからないということになりかねません。

放置をしていると価値も下がっていくと覚えておきましょう。

③「特定空き家」認定で固定資産税が6倍に

「特定空き家」とは

倒壊する恐れが著しく危険であったり、著しく景観を損なっている空き家、または近隣に迷惑をかける恐れがあるため、放置できないと自治体が判断した空き家などです。

もし相続した不動産が特定空き家に認定され勧告を受けた場合、軽減措置を受けられなくなります。

さらに、住宅用特例の対象から除外され固定資産税が6倍になります。

違反すると所有者の住所と氏名の公表や50万円以下の罰金が課される可能性があります。

④火災保険料が割高に

空き家は一般的な住宅用家屋の火災保険と比べると、火災保険料が高くなる傾向にあります。

さらに相続した時点で前の所有者が加入していたの火災保険は引き継ぐことができませんので注意が必要です。

相続した土地や家屋等を放置すると

その後の売却はより難しくなり、火災保険料も高くなります。

空き家や土地を今後どのように活用していくか、管理するのか方向性も決めておくことが重要です。

相続した土地の売却前にすべき相続登記と相続税申告の流れ

相続が発生した時に、まず何をすれば良いのか分からないという方も多いのではないでしょうか。

土地や家屋等の不動産を相続したときの手続きを理解しておいた方が良いでしょう。

また、売却に出す前に相続登記(不動産の名義変更)を行うことも大切です。

ここでは、不動産の登記や相続税申告の流れ等をお伝えしていきます。

相続開始から相続税の申告までの流れ

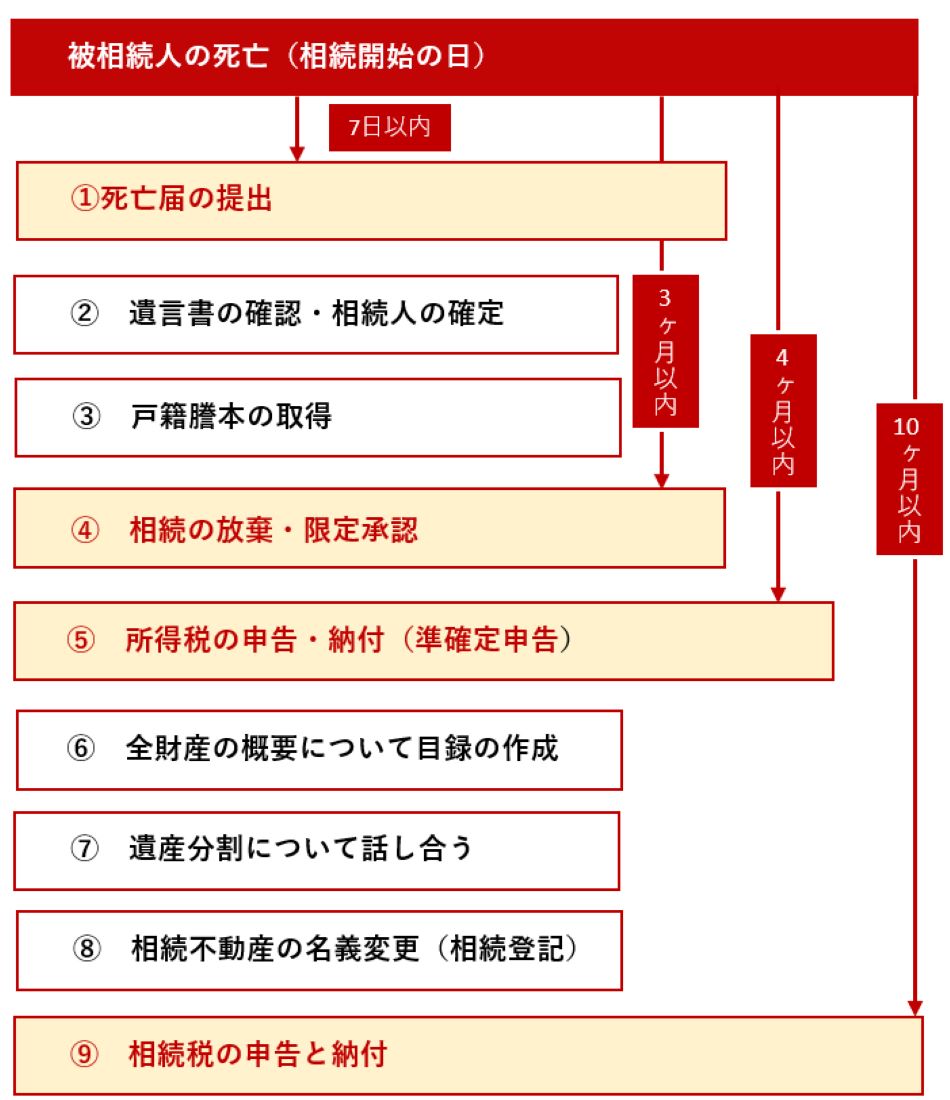

①死亡届の提出

被相続人の死亡した日または、死亡の事実を知った日から7日以内に死亡届を提出します。

この死亡届の届出人は原則、親族や同居人のみとされています。

②遺言書を確認し、相続人を確定させる

遺言書の有無によって、相続人や手続きも異なりますので、 まず遺言書を探すことも重要となります。

遺言書が見つかった場合は、遺言書の内容が優先され、内容に沿って相続が行われます。

遺言書が見つからなかった場合は、法定相続人を確認し、相続人を確定させましょう。

法定相続

法定相続とは民法に定められた相続人である法定相続人が、 法定の相続分割合に従って相続することです。

なお、法定相続の場合は、遺産分割協議書の作成も不要になります。

③戸籍謄本の取得

戸籍謄本は、相続不動産の名義変更に必要となります。

故人と相続人全員分が 必要となりますので、早めに取得しておくとよいでしょう。

その他に、

- 相続税の申告と納税

- 遺言書の検認

- 生命保険金の請求

- 国民年金の遺族基礎年金請求

- 国民年金の寡婦年金請求

- 預貯金や株式の名義変更

- 自動車所有権の移転等

以上の手続きにも必要となりますので、併せて確認しておくと良いかもしれません。

④相続放棄または限定承認

相続の開始を知った日から3ヶ月以内に相続放棄または限定承認の手続きを行う必要があります。

相続放棄とは

相続財産の中でもプラスの財産とマイナスの財産がありますが、 一切の財産も引き継がないことをいいます。

プラスの財産

(土地・建物・預貯金・株・自動車 等)

マイナスの財産

(借金・ローン・保証債務 等)

限定承認とは

相続人が被相続人のマイナスの財産を引き継ぐことにより不利益を被ることを避けるために、相続で得るプラスの財産を限度として、被相続人の借金(マイナスの財産)を弁済することです。

⑤所得税の申告と納付(準確定申告)

被相続人が死亡した年の1月1日から死亡した日までに確定した所得金額および税額を計算します。

そして、相続の開始があったことを知った日の翌日から4か月以内に相続人が申告と納税をしなければいけません。

これを準確定申告といいます。

No.2022 納税者が死亡したときの確定申告(準確定申告)|国税庁

なお、この準確定申告は以下の項目に該当する場合は不要となります。

- 被相続人が会社員・パート・アルバイト等の給与所得者

- 被相続人が年金受給者

- 相続人が相続放棄をした

⑥財産や債務の概要を確認し、財産目録を作成する。

財産を相続するために、土地や建物等の不動産を含む全ての相続財産の調査を行います。

しっかりと調査することにより、財産や債務の概要を把握した上で、財産整理をすることができます。

まず、調査した相続財産を資産と負債に分けます。

さらに、 資産と負債について、種類ごとに分けていきます。

資産(プラスの財産)

不動産・預貯金・有価証券・貴金属・現金 等

負債(マイナスの財産)

借金・税金・未払い家賃 等

資産と負債を分類したのちに、内訳を整理して財産目録を作成すると、 スムーズに遺産分割協議も行っていけます。

財産目録とは

財産目録とは、相続財産の内容の一覧のことです。

もちろん、プラスの財産だけでなくマイナスの財産についても記載します。

財産目録を作成することは、義務ではありませんが、

相続手続きをスムーズに行うためにも作成することをおすすめします。

⑦遺産分割について話し合う(遺産分割協議)

遺産分割協議とは、相続人全員で遺産の分け方を話し合うことです。

この協議は必ず、相続人全員で行います。

相続人が未成年の場合は、その代理人も参加しなければいけません。

そして、相続人全員が合意しなければ無効となります。

また、この話し合いの結果を書類に残しますが、 その書類を「遺産分割協議書」といいます。

遺言状が見つかった場合は、遺言に従って相続されます。

遺言状が無い場合には、法定相続分割合で相続もできます。

この場合は、 相続人全員で話し合って合意することで相続財産の分け方を定めることができます。

したがって、遺産分割協議は、法定相続分で相続人が納得できない場合に行われることが多いです。

⑧相続不動産の名義変更(相続登記)

土地や家屋を相続することで、所有権も相続人に移転します。

その為、不動産の名義変更の手続きもしなければいけません。

被相続人名義の不動産登記簿から相続人の名義に変更する手続きのことを「相続登記」といいます。

不動産登記簿には、その不動産の現在や過去の所有者や土地や建物の構造・抵当権の設定等が不動産登記簿に記されています。

これは、法務局で誰でも確認することができます。

遺産分割協議で相続した土地や家屋などの相続人が決まったら、 相続人名義で相続登記の申請をしましょう。

相続登記の申請は、相続した土地や家屋などを管轄する法務局で行います。

申請時の書類に不備がなければ、申請してから1週間ほどで完了します。

相続登記は2022年7月時点では、義務ではありません。

しかし、2024年4月1日から義務化されます。

相続登記の義務化が施行された場合

不動産を相続した方は相続を知った日から3年以内に相続登記の手続きをしなければいけません。

正当な理由なく3年以内に登記・名義変更をしていない場合は10万円以下の過料の対象になります。

登記がなければ法的には不動産の所有者と認められません。

つまり、相続登記をすることで、第三者に「私の不動産です」と証明することができます。

また、相続登記をしていないと、不動産売却はできません。

そのため、義務化されていなくても、なるべく早く手続きすることをおすすめします!

なお、この不動産登記にも登録免許税という税金が発生します。

登録免許税 =

相続する不動産の固定資産税評価額×0.4%

⑨相続税の申告と納付

亡くなられた方(被相続人)から各相続人等が相続や遺贈などにより

取得した財産の価額の合計額が基礎控除額を超える場合は、相続税の課税対象となります。

基礎控除額は以下の計算式で算出されます。

3,000万円+600万円×法定相続人の数

=基礎控除額

正味の遺産額がこの基礎控除額を超えない場合は、相続税はかかりません。

例えば、

法定相続人が2人であった場合

3,000万円 + 600万円 × 2人

= 7,200万円

正味の遺産額が7,200万円を超えなければ、

相続税はかからないので相続税の申告も不要となります。

相続税の申告は、相続の開始があったことを知った日の翌日から10ヶ月以内に 亡くなられた方(被相続人)の住所地の税務署に申告して、納税する必要があります。

必要書類は、以下の通りです。

- 遺産分割協議書

- 被相続人の戸籍謄本

- 被相続人の住民票の除票

- 不動産を取得する相続人全員分の住民票

- 不動産の登記事項証明書

- 不動産の固定資産評価証明書

- 相続人全員の印鑑証明書

- 収入印紙(登録免許税を支払う際に必要) など

必要書類等の詳細は、法務局に確認することをおすすめします。

詳しくは、財産を相続したとき|国税庁

相続した土地の売却までの流れと必要な税金・費用を解説!

土地を相続で取得した場合、すぐに売却することをおすすめしています。

ここまですぐに売却することで使える特例や流れについて解説しました。

ここからは土地や家屋などの売却時の流れと必要な税金・費用などを解説していきます。

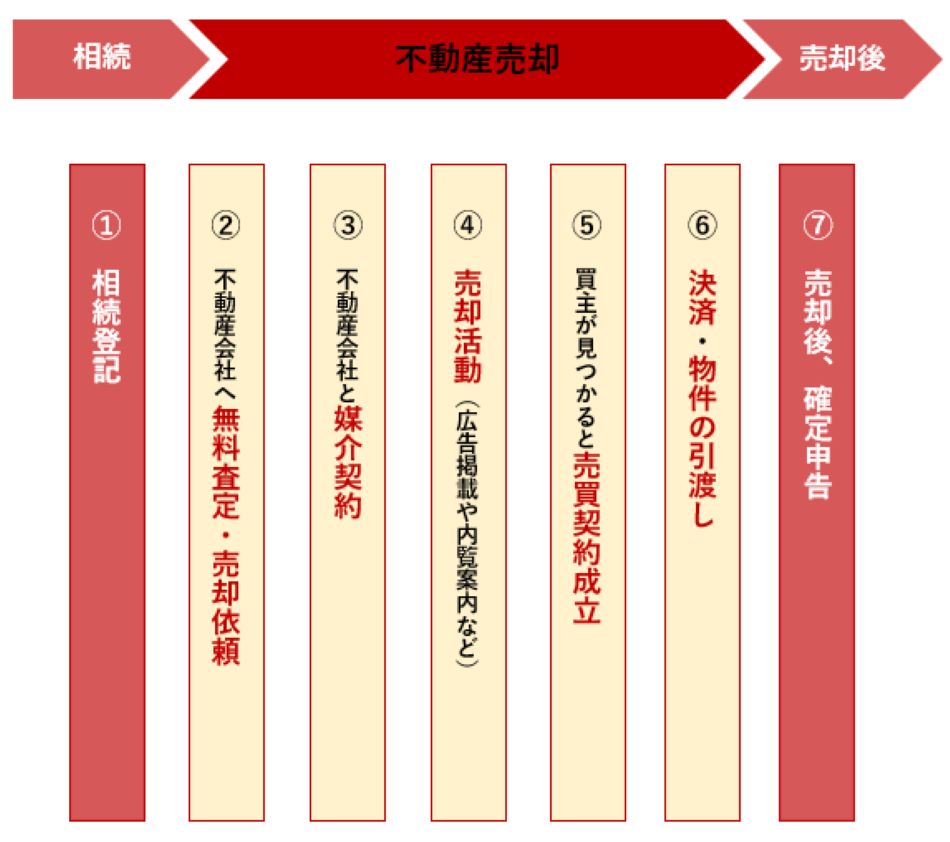

相続した土地の売却までの流れ

まず相続した不動産(土地や建物)の売却時の大まかな全体の流れを見ていきましょう。

基本的には、不動産会社と媒介契約を結び、不動産会社に買主を探してもらいます。

売却の大まかな流れはどこの不動産会社でも大きく変わることはないですが、

「どのような売却活動をしてくれるのか?」「売却後もサポートしてくれるのか?」

などは売却を依頼する不動産会社によっても異なってきます。

そのため、地元地域に精通していたり、自分と相性の良さそうなど土地の家屋の売却にあたり、不動産会社選びも大事なポイントとなります。

不動産売却にあたって売主様と不動産会社との間で締結する媒介契約について詳しく知りたい方は以下URLからご覧ください

相続した土地の売却にかかる税金

相続した土地や家屋等を売却する際にも、税金が発生します。

売却時にかかる税金は以下の3つです。

- 譲渡所得税(所得税・住民税・復興特別税)

- 登録免許税

- 印紙税

1つずつ簡単に説明していきます。

1.譲渡所得税

譲渡所得税とは、所得税・住民税・復興特別所得税の総称です。

土地や家屋等の売却で生じる所得に課せられる税金です。

売却する土地・家屋等の所有期間によって税率がかわってきます。

譲渡所得とは、

土地や家屋等を売却した価格から 購入した時の価格(取得費)と

売却時にかかった費用(手数料や登記費用等)を差し引いて生じた売却利益のことです。

この譲渡所得に課税されるため、譲渡所得が無い場合や譲渡損失が生じた場合は、課税されません。

また、譲渡所得が生じない場合は、住民税と復興特別税も課税されません。

2.登録免許税

登録免許税とは、土地や家屋等の不動産を売買したときに、 その権利を第三者に主張する為、法務局で登記申請の際に課税される税金です。

相続した土地や建物等の売却時に「相続登記」や

住宅ローンが残っている場合は「抵当権抹消登記」

などの登記が一般的に行われます。

3.印紙税

印紙税とは、

売買契約時に契約書や領収書等に課される税金です。

売買契約書や領収書に印紙を貼ることによって納付ができます。

以上の3つの税金についてもう少し詳しく記載した記事もありますので、 詳しくはこちらのページもご覧ください。

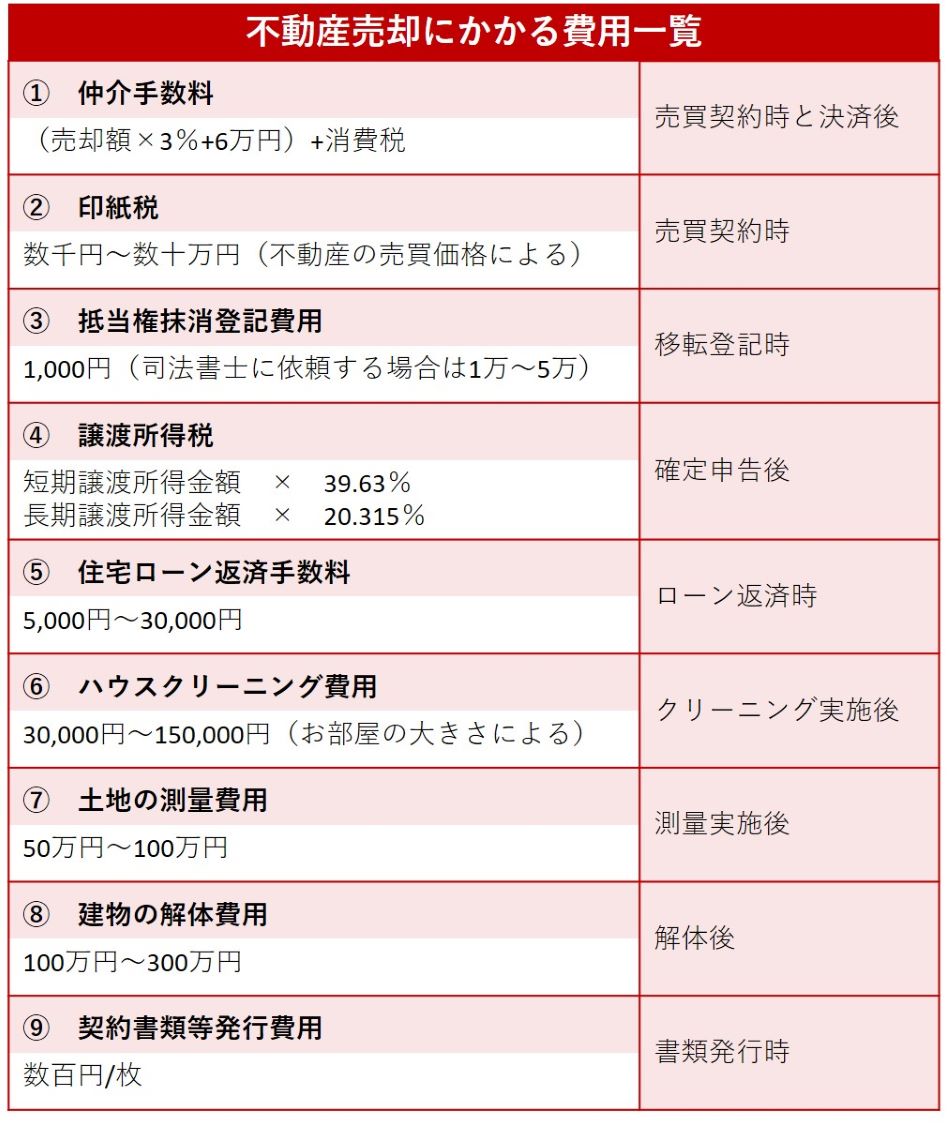

相続した土地の売却にかかる費用

相続した土地や家屋の売却には、どれくらい費用が必要となるか?

気になる人も多いのではないでしょうか。

不動産売却にかかる費用の一覧を見ていきましょう。

① 仲介手数料

仲介を依頼した場合、不動産業者に支払う手数料

②印紙税

売買契約書に貼付する収入印紙代金

③抵当権抹消登記費用

抵当権を抹消する為の費用

不動産に住宅ローンが残っている場合は、抵当権を抹消します。

④譲渡所得税

短期譲渡所得金額 × 39.63%

長期譲渡所得金額 × 20.315%

⑤住宅ローン返済手数料

住宅ローンが残っている場合は、

一括返済のために金融機関での手数料が必要です。

⑥ハウスクリーニング費用

お部屋売却の為にお部屋を専門業者に綺麗に掃除してもらう費用

プロにお任せしてハウスクリーニングしてもらうのが一般的です。

⑦土地の測量費用

土地の境界線や面積を測ります。

トラブル回避のためにもした方が良いでしょう。

⑧建物の解体費用

家屋を取り壊して売却を行う場合は、解体費用が必要となります。

⑨契約書類発行費用

契約にあたって、住民票や固定資産税評価書の発行が必要となることがあります。 その書類の発行費用です。

以上がおおまかな売却にかかる費用です。

相続した土地の売却後に確定申告が必要

結論からお伝えしますと、 売却後に譲渡所得が発生した場合に確定申告が必要となります。

また、売却益が発生しない場合でも、1で解説した「取得費加算の特例」や「空き家の3,000万円控除」を利用する場合にも、確定申告が必要となります。

ここでは、確定申告の必要書類や流れについて解説します。

相続し土地を売却した際の確定申告の流れ

確定申告の期限は基本的に2/16から3/15です。

この確定申告の時期に、税務署等で税理士による確定申告の無料相談も行われることがあります。

詳しく知りたい場合、一度相談してみると良いでしょう。

また、確定申告の期限を過ぎてしまうと、延滞税等のペナルティが発生します。

必ず期限までに余裕をもって準備できるように注意してください。

①確定申告の必要書類を作成

②譲渡所得額を計算

③確定申告書や必要書類を記入

④確定申告書等の提出

⑤納税または還付を受ける

①確定申告の必要書類を作成します。

ご自身で準備するものと、税務署で取得できるものがあります。漏れの無いように準備しておきましょう!

まず「申告分離課税の確定申告」と「譲渡所得の内訳書」に譲渡所得の金額や納税額を記入します。

さらに「確定申告書B」に事業所得や給与所得を記入し、総合課税の確定申告書も作成します。

②譲渡所得額を計算します。

譲渡所得税について詳しくはこちらをご確認ください。

③確定申告書や必要書類を記入していく。

確定申告書を作成します。

国税庁のウェブサイト内「確定申告書作成コーナー」 から、オンラインでの申告も可能です。

手書きでも作成可能ですが、オンラインの場合自動で金額を計算してくれるため便利です。

また、お問合せ専用窓口に電話することで、不明点を確認することができますので、是非ご利用ください。

④確定申告書等の提出

提出方法は3つです。

オンラインで提出の場合

e-Tax(国税電子申告・納税システム)で申告

郵送の場合

郵送または信書で税務署に送付

持参の場合

直接税務署へ持参

⑤納税または還付を受ける

納税

確定申告書等の提出をしたら、期間内に納めるべき所得税額を納付します。

納税期限は、確定申告と同じ期限ですので基本的には3月15日までに納めることにで確定申告の手続きが完了となります。

ただし、振替納税を利用する場合は、例年4月下旬頃に届出した口座から自動的に引き落とされます。

現金納付より1か月ほど猶予されるので、現金納付が面倒であったり、準備に時間が欲しい場合は振替納税をおすすめします。

納税の方法は以下の4つです。自分に合った方法を選びましょう。

- 1.e-Tax(国税電子申告・納税システム)から電子納税

- 2.振替納税で納税

振替納税の新規(変更)申込み|国税庁

- 3.税務署または金融機関の窓口にて現金で納税

[手続名] 現金に納付書を添えて納付(金融機関又は税務署の窓口)|国税庁

- 4.QRコードを利用してコンビニで納税

[手続名] コンビニ納付(QRコード)|国税庁

- 5.専用のweb画面からクレジットカードで納付

[手続名]クレジットカード納付の手続|国税庁

還付

還付金とは、納めるべき納税額よりも多く払い過ぎていた場合に

確定申告や年末調整を行い申告することにより払い過ぎていた分の金額が還付金として納税者に返還されることです。

税金の還付がある場合は、税務署で確定申告書の確認が終わってから、預貯金口座へ振り込まれます。

目安は確定申告書の提出から約1ヶ月~1ヶ月半程度で振り込まれるようです。

e-Tax電子申告を利用して確定申告した場合は、確定申告から3週間程度を目安に、最短で2週間程で入金されます。

還付される口座情報は、確定申告書に記入する欄がありますので、正確な情報を記載してください。

共通して確定申告に必要な書類

- 1.確定申告書B様式

- 2.確定申告書第三表 (分離課税用の申告書)

- 3.譲渡所得の内訳書(確定申告書付表兼計算明細書【土地・建物用】)

- 4.売却時の売買契約書の写し

- 5.売却時の譲渡費用や仲介手数料の領収書の写し

- 6.購入時の売買契約書の写し

- 7.購入時の取得費用の領収書の写し

- 8.売却した土地の全部事項証明書

- 9.その他、マイナンバーや源泉徴収票など、確定申告に必要なもの

1.2.3.の書類は税務署で取得できます。

また、国税庁/のホームページからもダウンロードが可能です。

8は法務局の窓口または、オンラインで請求できます。

取得費加算の特例適用の際に必要な書類

- 1.相続財産の取得費に加算される相続税の計算明細書

※平成30年より相続税申告書の添付は不要です。

3,000万円の特別控除を適用の際に必要な書類

- 1.譲渡した不動産の登記事項証明書等で、 売却不動産の登記事項証明書で以下の3つが確認できるもの

イ.売却した者が被相続人居住用家屋及び敷地を被相続人から相続または遺贈により取得したこと。

ロ.被相続人が住んでいた家屋が昭和56年5月31日以前に建築されたこと

ハ.被相続人居住用家屋が区分所有建物登記がされていない建物であること。

上記8と同様に法務局で取得できます。

- 2.売買契約書の写し等、売却代金が1億円以下であることが確認できるもの

売却の売買契約時に作成したものの写しを提出します。

- 3.譲渡した不動産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

売却不動産の所在地の市区町村で申請書を提出すると取得できます。

相続した土地・不動産の売却以外の活用方法

ここまで、相続した不動産(土地・建物)の売却について解説してきましたが、

先代から受け継いだ不動産(土地・建物)を残したまま活用したいとお考えの方も少なくないはずです。

この章では、相続した不動産(土地や建物)を売却せずに活用する方法を紹介します。

ご自身とその土地に合う活用方法を選ぶことをおすすめします。

相続した土地の活用方法

更地で相続した場合や、家屋を取り壊してから土地を活用したい場合に 土地の売却以外に以下の3つの活用方法がおすすめです。

比較的、初期費用や運営コストをかけずに活用できる方法です。

- ①コンテナハウス・トランクルームを設置して貸し付ける

- ②駐車場として貸す

- ③太陽光発電(ソーラーパネルの設置)

①コンテナハウス・トランクルーム

相続した土地にコンテナハウスを設置して活用する方法です。

コンテナハウスの場合、戸建てや共同住宅等を建てるよりもコストを抑えて設置できます。

また、コンテナといえばコンテナ倉庫やトランクルームを思い浮かべる方が多いかと思います。

しかし、コンテナに電気や水回り等のライフラインも設置できるので倉庫としてだけでなくホテルや、カフェ、住宅、事務所として利用することが可能です。

コンテナは約5畳ほどの広さであるため、小さい土地の有効活用としてもおすすめです。

一方でコンテナを複数設置できる広い土地の場合は、ホテルやグランピング施設として活用することもできます。

土地にコンテナハウスを建てて、賃貸不動産(住宅・事務所・店舗・ホテル等)として貸し出すことで収益が見込まれます。

狭い土地でも初期費用を抑えて収益を得たい方におすすめです!

②駐車場

次に、比較的気軽に始められる駐車場経営です。

駐車場として活用したい場合、土地に建設する建物がない為、用途を変えたくなった場合でも 費用を抑えて転用することもできます。

また、土地の活用に迷っている場合に、暫定的な活用方法で駐車場として貸し出すのも良いでしょう。

③太陽光発電の設置

太陽光発電とは、太陽光を電気エネルギーに変換するパネルなどのシステム一式を使った発電です。

太陽光発電は、設置後10~20年間の一定期間、電力の買取価格が固定されるといった政府が定めた制度などがあるため、 安定した運用も可能です。

電力会社からの電力の買取代金が収入となります。

買取期間を過ぎてからでも引き続き電力を買い取ってほしい場合は、小売電気事業者に買い取ってもらうことも可能です。

しかし、この制度の見直しや厳格化も見込まれているため、今後の動きに注意が必要かもしれません。

詳しくは 制度の概要|固定価格買取制度|なっとく!再生可能エネルギー

相続した土地や建物を貸し出す

①戸建て・マンション賃貸

戸建てやマンションの一室をそのまま賃貸物件として貸すことも可能です。

ご自身が住む予定の無い場合は、空き家のまま放置しておくよりも、

賃貸物件として入居者に住んでもらうことによって、

日常的に掃除やメンテナンスされるため、老朽化を抑えることも可能ですよね。

また、家賃収入が毎月得られるので、固定資産税などの支払いを補うことも可能です。

しかし、築年数が古すぎたり、老朽化が進んでいる物件の場合

貸すまでにリフォームや修繕が必要となり予想以上に費用と時間が必要となることもあります。

必要となるコストを考えると、売却した方がお得になるケースもあるので、

まずは、不動産会社に相談してみることをおすすめします。

②戸建てを建替えて、貸店舗として貸し出す

相続した不動産が築古物件で、そのままでは賃貸に出せないような場合は、

思い切って貸店舗に使える物件に建替えることも1つの方法です。

貸店舗の賃料は、住宅よりも高めになるため、高い賃貸収入も見込めます。

ただし、解体費用と建築コストがかかるので、注意しましょう。 ゆとりをもった収支計画を立ててください。

いずれの方法も不動産会社に無料相談をしてみることをおすすめします。

不動産会社に仲介や管理を依頼する場合は、不動産会社選びを慎重に行いましょう!

相続した土地をすぐに売却するメリットや必要となる税金について解説まとめ

相続した不動産(土地や建物)を速く売却した方がいいのかについて解説しました。

ここまでのまとめをしてみましょう。

相続した不動産(土地や建物)は、

相続開始の日から3年以内に売却すると受けられる特例が2つありました。

①【取得費加算の特例】3年10ヶ月以内に売却して譲渡所得税を軽減

②【空き家の3,000万円特別控除】3年以内に空き家を売却して売却益から3,000万円控除

でしたね。

また、不動産(土地や建物)の相続登記を忘れずに行いましょう。

できるだけ、先代から受け継いだ土地を残したい方は、

駐車場やコンテナハウスとして賃貸するなど、売却せずに活用できる方法もあります。

まずは、不動産(土地や建物)の売却に強い不動産会社に相談することも必要です。

ダイシン都市開発では、地元出身の経験豊富なスタッフがスムーズに売却いたします。

では、ダイシン都市開発はなぜ早くて高く買いとれるのかお伝えします。

マンション売却はダイシン都市開発に

マンション売却はダイシン都市開発にお任せください

なぜダイシン都市開発が広島、福山、山口、福岡等でお客様に選ばれているのか。

この章では、ダイシン都市開発の不動産売却においての強みをお伝えします。

①年間300件以上と豊富な販売実績

ダイシン都市開発では広島県福山市・東広島市・山口県山口市・福岡県を拠点に不動産販売を行ってまいりました。

地域トップクラスを誇る年間300件以上の不動産販売実績となっています。

圧倒的に多い販売実績と経験からお客様1人1人の不動産売却に合わせてサポートさせていただきます。

②買取が難しいマンションでも買取が可能

弊社では、お客様が他社で買取を断られた土地や家でも買取をさせていただいております。

ネット活用だけでなく、住宅メーカーや投資家たちとの広いつながりを強みに安定した不動産売却が可能となっております。

そのため、どのような土地や家でも買取が可能となっております。

③地元出身のスタッフによる早期売却

広島県や山口県・福岡県の地元出身のスタッフが活躍しています。

そのため、地域情報の収集力が高く、ニーズに合わせた販売戦略で不動産早期売却に導きます。

④ネットを駆使した販売活動

弊社では、広島県SUUMOの掲載件数は常に上位となっており、ネットを活用した不動産販売活動を得意としております。

また、弊社では広島市、福山市だけでなく山口県、福岡県でもネットを活用した売却活動を積極的に行っています。

ネットを駆使した販売力・売却力は近年の不動産業界では大きな強みであると自負しています。

⑤お客様第一主義

当社では、お客様第一主義を常に心がけるよう、社員教育も徹底しておこなっています。

お客様のお悩み事を解決する為、お客様の心に常に寄り添い丁寧に対応することをモットーにしています。

土地や家の早期売却をご希望の方は、 経験豊富でお客様に寄り添い丁寧で迅速な対応のダイシン都市開発にお任せください。

では、ダイシン都市開発はなぜ不動産を早く高く売却ができるのかお伝えします。

なぜダイシン都市開発はなぜ山口・広島・福山で不動産を早くて高く売却できるのか

なぜ早く高値で売却できるのか。

当社の不動産売却について詳しく説明していきます。

①土地や家の適切な売却相場を把握している

土地や家の適切な売却相場を把握している

まず、一番重要な「売却相場」についてですが、ダイシン都市開発では常に情報収集を行っており、山口・広島・福山、各地域の土地や家の売却価格を把握しています。

また、山口・広島・福山・福岡の各地域に店舗があるり、その地に密着して土地勘のある営業マンを配置しているため地場の情報収集にそもそも強い土壌でもあります。

さらに大手の不動産会社との取引が多く、地域の土地や家の情報だけでなく幅広い意見を保有していることが強みになっており、そのため適切な不動産価格で売却できる体制があります。

さらに、山口・広島・福山・福岡の各営業所に「買取専属」の担当者がおり、お客様へのレスポンスも早く、スピーディーに不動産売却の対応が出来ます。

②顧客様との関係性

土地や家の売買において顧客様との関係性は重要です。

普段から、ネット、チラシ広告などで集客活動をしており、常に土地や家の購入検討者様に対してのアプローチ、促進を行っています。

山口・広島・福山・福岡の各営業所ごとに顧客様の情報を管理しており、売却したい不動産の地域の情報を求めているお客様のもとへ素早く届けることが可能な体制を整えています。

そのためお客様からのレスポンスも早く、スピーディーな対応を心掛けているため早期の不動産売却が可能となっています。

また、お取引先様は購入検討者様だけでなく、大手ハウスメーカーへの紹介もできるため幅広い営業活動が可能です。

売主様の不安を取り除き、売主様の立場にも立ちながら・経験豊富な不動産仲介としての専門的な立場にも立つ。

両局面から取り組む事によってダイシン都市開発では時期を見誤ることなく不動産早期売却が可能になります。

③ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

不動売買却において会社選定をする際にその会社の「買取希望者様のリスト」は重要です。

弊社には専属の事業主がおり、売却の御対応をスムーズに行うことを可能にしています。

(専属の事業主とは、大手ビルダー様や大手ハウスメーカー様のことを指します。)

他にもダイシン都市開発のグループ会社である【アクア】という販売会社も、同様に建売住宅や注文住宅を販売しているので、そちらのお客様にもご紹介できるため、当社販売部門のやり取りしてる個人のお客様も多くいらっしゃいますし、そのほかにも見込みの顧客様に多くご紹介できる環境が整っています。

ダイシン都市開発の強みはこの不動産売却先の豊富さとスピーディーさにあります。

山口・広島・福山・福岡で不動産売却・買取をお考えのお客様へ

ダイシン都市開発では広島・福山・山口・福岡の地域密着型不動産会社として、年間300件以上、地域トップクラスの豊富な販売実績で不動産売買をサポートしてまいりました。

お客様第一主義をモットーとし、迅速丁寧に対応することを心がけております。

どのように不動産を売却すればいいのか分からない…とお困りの際には、ぜひお気軽にご相談・査定をご依頼ください。

もちろん無料です。